| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

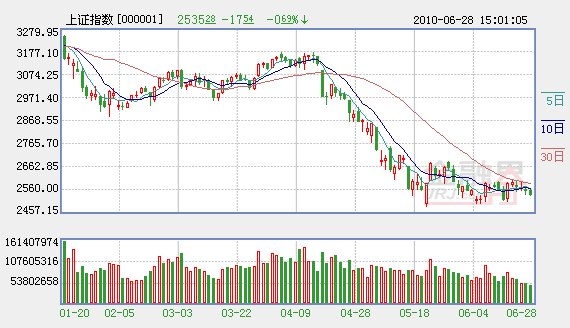

2010年A股市场可以用一个“闷”字概括,上半年深幅下跌很“郁闷”,下半年窄幅震荡很“沉闷”。经济“转”、政策“稳”、资金“紧”,决定了股市波动空间小、估值弹性低。

下半年股市之所以“沉闷”,根本原因还是在于转型所带来的经济与业绩增速下降,加上流动性偏紧,使得估值弹性受到极大抑制。从国际经济与股市环境看,也难以对A股市场形成正面支持。

经济:转型带来“阵痛”

我国已经毅然走上转型之路,经济结构调整与发展方式转型将成为未来很多年的政策中心。转型就是改革,任何改革都会伴随痛苦。人力资源、物质资源和环境约束,迫使我国从粗放的依靠投入为主的库兹涅茨增长模式,转变为集约的、提高效率为主的熊彼得增长模式,拉动经济增长的动力将从投资和外需转向消费与内需。经济拉动产业从重工业向消费、服务和新兴产业转变,需要经历一个曲折痛苦过程,而这个过程的重要表征就是经济增速下滑,企业盈利能力下降。

预计2-4季度GDP将出现快速下降,从1季度的11.9%下降到10.2%、9.1%和8.4%,剔除同期基数影响,经济实际运行状态也是下降的。我们将今年和明年的上市公司业绩增速从年初的25%和17%下调至15-18%和14%。下半年的股市将受制于经济和业绩的实际表现与预期的差异:如果低于预期则股市可能继续寻底;如果好于预期,则会获得反弹动力。

政策松动:有需求 空间小

在3季度经济快速下滑与通胀压力显著缓解之后,政策必然有松动的要求,但宏观调控政策可操作空间不大。

货币政策中利率调整概率不大,主要将依靠信贷和公开市场操作,但信贷额度难以大幅突破,公开市场操作对流动性环境的整体影响偏小。财政政策方面,地方融资平台问题本质上与欧洲主权债务危机类似,国内外的经验教训决定了财政政策的积极性会受到影响,而经济下滑预期则制约财政税收的增长潜力。

政策推动方面更多可能还是在产业政策、收入分配政策以及区域振兴政策方面,但这更多是对局部行业和板块产生较大影响,收入分配政策的调整则是一个缓慢的过程,对经济的影响不会立竿见影。下半年,国家层面和各行业的“十二五”规划将逐步露出水面,有望较大刺激投资热情。

流动性:总体偏紧

下半年M2增量将显著小于上半年,基础货币和货币乘数都有下降的可能,从而使整体流动性进一步收紧。尽管信贷增量高于上年同期,公开市场操作比上半年有所放松,但影响不会很大。

从股市资金来看,融资压力将大于上半年,货币供给与融资需求相比,存在4500亿元左右的资金缺口。如果国际板推进进程较快,会对资金需求产生新的预期,扰动股市运行。当然,下半年股市资金的有利条件是目前基金仓位比较低,在经济业绩趋势不十分明朗的时候,主动杀跌的动力也不足。此外,如果房地产调控政策持续,有可能使部分资金从房地产撤离进入股市,这是下半年股市资金供求与市场运行的重要变数。

上半年股指下跌、估值中枢下移反映了经济与业绩放缓的预期,对于未来而言,经济转型将使周期性大盘股的估值弹性受到抑制,25倍以上的动态市盈率、4倍以上的市净率将成为大盘股今后较长时间的估值天花板。

沪指波动区间:2300-2800点

在上述综合因素的影响下,我们预测上证综指核心波动区间为2300-2800点,如果经济与流动性环境低于预期,则有可能向下突破2300点,但我们认为达到2000点的概率还是非常低的,较低的估值可以形成一定支撑;往上看,股指突破3000点达到更高目标的难度很大,除非经济和政策方面发生重大改善。

从运行节奏看,我们还是倾向于三季度震荡寻底,四季度俟机反弹。主要原因是前期政策可能维持偏紧格局,在经济和业绩下滑趋势完全体现以及通胀压力完全缓解后,政策才有可能出现较为明显的放松。这个时间窗口更多的可能是在三季度末或四季度初。之所以是“寻”底而非“探”底,主要在于对过程复杂性和时间持续性的判断,震荡寻底比直线探底的概率更大。

机构来源:银河证券

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报电话:010-88047123 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约