| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

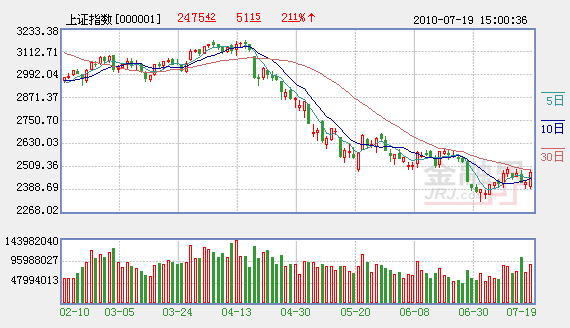

近期,上证指数自2319点形成小V形上攻,触及前期2500点的整理平台受阻回落,期间经历保险板块的大幅下挫、农业银行的上市以及上半年经济运行数据的三重考验。上周五于2400点附近止跌回稳后,周一再度展开向上攻击。震荡中重心上移的运作格局将会是近期的基本趋势,在2500—3000点区间将会遇到重重阻力,以局部热点而非指数为核心的反弹行情已渐渐成形,期间有望活跃回暖的群体将渐次出现。

从移动平均线看上证指数,当前上涨趋势也是明确的。从前期2500点附近(5-6月)以及近期反弹均受阻于30日均线。从目前大市值品种仍未大面积启动的情形推测,短期上证指数有望突破30日均线(2490点),随后的阻力位将迅速上移至72日均线(目前位于2695点),半年线(120日)为2834点。整体上看,2800点以上将是非常重要的阻力区域。

静态看上半年经济运行数据,无论是GDP,还是CPI,整体状态还是不错的,特别是上市公司的半年报业绩更是喜报连连,这对短期行情起到十分重要的心理支撑。然而,从动态上看当前经济运行趋势,前景并不让人乐观,如规模以上工业增加值增速已连续第三个月回落,汽车、钢铁、有色等重要行业的库存开始增加,产能过剩极有可能随着时间推移而不断上升。在全球经济步入全面减速,国内经济增长转型的双重压力下,这种产能过剩将会显著制约未来增长动力。 换言之,目前十分亮丽的上市公司业绩增长,大部分有可能在1-2个季度后出现明显下降。不过,经历了12月持续调整的A股,特别是传统产业的股价位置已步入2008至2009年金融危机冲击时的区域,从市场角度看,普遍已经具备强烈的反弹修复要求。

事实上,自2319点以来,房地产、银行、煤炭、有色都在渐次回暖,值得注意的是,这种轮动反弹的次序将决定此轮反弹的深度与高度。一般来说,只要大市值品种不群起而攻之,反弹行情的持续性就会维持,否则,反弹动能就有可能迅速消失。从目前情形看,正处于良好的升温期。因此,中短期内我们需要密切跟踪轮动中的各大热点群体的大市值品种。最值得关注的是房地产板块,三大市值品种中,招商地产(000024)已于周一率先突破两个月的整理底部平台,其次是万科,最弱的是保利地产(600048)。如果这三大地产股全面摆脱平台而转入放量攻击,特别是类地产的中国建筑(601668),如果也跟随出现强势表现,我们就需要注意攻击能量是否弱化。目前已处于由弱至强的转折周期拐点上。

次新大盘蓝筹股也是一个值得关注的领域。自中国建筑上市(2009年7月)以来,一批大盘国企陆续上市,股价呈现逐级下行格局,如中国中冶(601618)、中国重工(601989)、中国一重(601106)、二重重装(601268)、中国北车(601299)、中国化学(601117)等,甚至农业银行的上市,14倍市盈率发行且实行“绿鞋”机制,但仍然面临“破发”,大盘蓝筹股的定位低迷已积蓄了较强的反弹修复动力。近期与新兴产业有一定关联的中国北车、中国一重等已有局部表现,估计最终会出现集体板块联动。但这种联动表现将是攻击能量迅速弱化的信号。

周一开始表现的煤炭板块也是如此。当中国神华(601088)等大市值品种出现强势上攻的时候,板块行情的攻击力将迅速下降。与煤炭类似的,石油石化(中国石油(601857)、中国石化(600028))以及银行、保险证券,行业基本面缺乏个性化差异,通常会强烈联动,但它们又是权重最大的群体,极易造成短期攻击力的分散。换言之,这类品种的集体表现对当前行情的持续深入并不是有利的。

倒是整合重组题材是最利于行情持续的群体。上周,中国一汽轿车(000800)和一汽夏利(000927)同时公告,一汽集团拟进行主业重组改制,发起设立股份有限公司。一汽集团的重组进程也意示着央企重组已加速。从重组数量上看,今年的整合目标应该会转移至科研院所类公司,这类央企数量多,而且科研院所类企业又是科技创新优势突出的领域,与目前培育新兴产业有着紧密关系。因此,央企科研院所类的整合正处于天时、地利、人和的时期。除科研院所类上市公司外,还可以关注已进入集团但还没有有效产业整合的,像中国电子科技集团(CETC)、中国信息产业集团、中国航天工业、中国航天科技(000901)等集团旗下的上市公司或研究所。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报电话:010-88047123 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约