| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年04月26日 07:25 | 进入复兴论坛 | 来源:证券日报

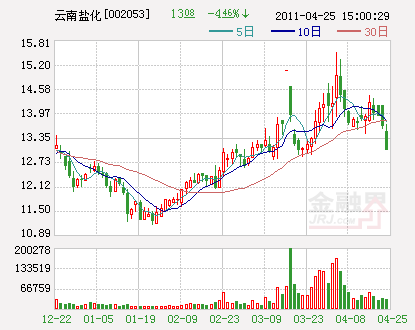

受益抢盐风一季度业绩暴增552% 云南盐化(002053)拟巨资砸氯碱项目

云南盐化 (002053)一度借3月“抢盐”风波的光在一季度净利润出现552%的大幅增长。在平定了“抢盐”风波之后,云南盐化又将主意打到了氯碱行业上,拟投资9.34亿元建设文山氧化铝配套建设氯碱项目。据业内人士分析,由于日本地震,市场对氯碱产品的需求加大,相关产品价格出现上升。

但中投顾问化工行业研究员常轶智指出,投资氯碱行业要注意有产能过剩的危险。

借“抢盐”风飚增552%

云南盐化一季报显示,公司前三个月实现营业收入4.49亿元,同比增长30%;归属于上市公司股东的净利润为2468.84万元,每股收益0.13元,均大幅增长552%。

公司表示,业绩的增长主要是受3月“抢盐”风波的影响,食盐销量同比上升48.6%;工业盐销售价格同比上升16.45%、烧碱同比上升18.72%,PVC同比上升7.80%,影响收入上升29.73%。

中国盐业总公司3月17日发布声明称,已向各地下属盐业公司下发紧急通知,要求各地盐业公司立即启动应急工作机制,加强生产组织和销区市场管理,确保食盐供给。

事实上,中国的食盐储备非常充足,盐业公司一般都会有3个月的库存量。中国盐产能达到每年8000多万吨,而食盐一年销量只有800多万吨,完全有能力保障食盐供应。

中投顾问化工行业研究员常轶智指出,由于云南盐化的食盐销售区域主要在云南省,除了人口数量的增长和突发事件引起的销量增加之外,公司食盐的销量增长有限;而且,食盐价格又是政府定价,未来食盐价格的上涨幅度也不会太大。因此,“抢盐”风波对云南盐化今后业绩增长的作用不大,反而还会由于今年一季度利润基数过高,从而降低其今年二季度的利润增长率。

云南盐化称,预计今年上半年归属上市公司股东的净利润同比增幅在0%到30%之间。

拟投9.35亿建氯碱项目

云南盐化控股子公司云南天南冶化工有限公司拟投资建设文山氧化铝配套氯碱项目,主要建设内容为新建30万吨/年烧碱、40万吨/年PVC(聚氯乙烯)生产装置;一期配套80万吨氧化铝建设10万吨/年烧碱、12万吨/年PVC生产装置。一期工程总投资为9.35亿元。

云南盐化表示,该项目是云南文山800kt/a氧化铝工程的配套工程,氧化铝工程每年消耗50%液体烧碱17.76万吨(实物量)。建设该项目有助于靠近烧碱消费市场,减少长距离运输危险化学品的风险;配套建设的PVC产品与目标市场华南市场运距相对较短,有利于降低运输成本。

中投顾问化工行业研究员常轶智指出,氯碱业务约占云南盐化主营业务的一半以上,但是近年来一直处于低迷状态。其中,运输费用的增加是影响其经营业绩的原因之一。而此次配套建设的PVC产品与目标市场的运输距离相对较短,这将会使公司的运输成本降低,从而在一定程度上提高该氯碱项目的经济效益。

据了解,从去年四季度至今,从事氯碱行业的上市公司业绩均出现增长。其主要原因是纯碱、烧碱以及聚氯乙烯等主要产品价量齐升的原因。

国信证券分析师张栋梁认为,烧碱价格的上涨主要因为下游化纤、农药、氧化铝等行业开工逐步提高,需求旺季来临。同时部分烧碱企业检修导致了市场供应紧张。

据了解,聚氯乙烯价格的上涨则与日本地震有关。据中国氯碱网披露,受日本近海发生地震影响,鹿岛等地VCM(氯乙烯)装置受到影响较为严重,其中鹿岛化学60万吨VCM装置和京叶20万吨VCM仍在修复中,重启时间尚不确定。同时由于原油价格的持续上涨,日本地区VCM产品出口减少,产品供应相对紧张,价格随之大幅走高,其中VCM价格从3月份的950美元/吨报价,涨到1050美元/吨。受此影响,国内聚氯乙烯塑料价格也出现上涨。据了解,VCM为聚氯乙烯的生产原料。

中投顾问化工行业研究员常轶智指出,由于近年来国内氯碱项目的重复建设情况较为突出,目前我国氯碱行业已存在产能过剩的问题,预计未来云南盐化氯碱业务利润水平的增长将会受到产能过剩的影响。

2010年整个氯碱行业的开工率仅为58%。这意味着一旦氯碱产品价格出现上涨,开工率很快会提高,产能也将大量释放。

云南盐化表示,上述项目满负荷运行后年销售收入为10亿元,年均总投资收益率9.2%,回收期为8.25年。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报电话:010-88047123 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约