| 央视网|视频|网站地图 |

| 客服设为首页 |

如出现引发群体性事件等四类问题,保监会将对险企逐级追责;“存单变保单”被定为销售误导

记者昨日从保险业内证实,保监会已向各保监局和人身险公司下发通知,从明年1月1日起,人身险销售误导将正式引入责任追究机制,出现销售误导行为严重的险企可能将面临责任人被开除的处分。

四类销售误导问题将被追责

根据保监会下发的“关于印发《人身保险公司销售误导责任追究指导意见》的通知”规定,人身险公司出现因销售误导受到监管行政处罚,受到监管下发监管函或者监管谈话,因销售误导引发重大群体性事件,以及其他因销售误导给公司造成重大损失或造成系统性风险四类情形时,保监会将采取逐级追究的方式,对保险公司直接和间接责任人进行责任追究。追究的方式包括纪律处分、组织处理和经济处分等。情节严重的险企直接责任人将被开除。

记者注意到,《通知》中追责机制的标准规定得较为详细,险企总公司、分公司、中心支公司的相关责任人,乃至不同的销售误导行为和影响程度,都有相应的处罚标准。

根据保监会的要求,保险公司还要在指导意见基础上,根据公司实际制定内部的销售误导责任追究办法,明确对各类责任追究的标准、范围、对象和程序,在明年2月1日前上报中国保监会,并从明年起,每年4月1日前,向保监会上报一份责任追究报告。

对于这一要求,一家寿险公司人士表示,此举旨在加强监管部门对保险销售误导的控制。“根据保监会的要求,明年险企上报责任追究办法后,保监会除了治理具体的销售误导行为外,还将起到对保险公司内部治理的监督作用。对于屡次出现销售误导、集中退保事件的公司,保监会可以逐级追究保险公司的责任。这不仅意味着销售误导将受到监管部门的严厉处罚,对销售误导整改不力、放任自流的保险公司也将遭到严惩。”

治误导将形成“连环套”

随着追责机制的建立,保监会对保险销售误导的治理将逐渐形成从认定到评价,再到追责的“连环套”,使保险销售误导陷入“老鼠过街,人人喊打”的境地。

今年7月,保监会组织召开上半年保险监管工作会议时透露,下半年,保监会将针对寿险销售误导问题,制定人身保险销售误导行为认定规则、人身保险公司销售误导责任追究指导意见等。随后,保监会又于10月起草了《人身保险业综合治理销售误导效果评价指标体系》,拟通过评分的方式对险企销售误导情况进行曝光。

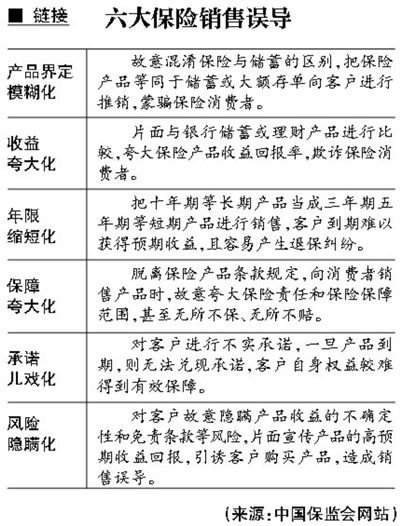

据了解,保监会在下发给保险公司的征求意见稿中,已将欺骗、隐瞒、阻碍或诱导、不正当销售行为等四大类共28项销售行为认定为销售误导,包括饱受诟病的“存单变保单”、虚假宣传保险条款等行为都将被明确认定为销售误导。

业界反馈

“人身险条款不宜通俗化”

昨日,保险营销人士卢女士在接受记者采访时表示,对保险业界来说,防范销售误导一直是十分重要的问题。此番保监会向业界下发追责令,是希望在业界起到“警钟长鸣”的作用,同时也希望在公众面前树立保险业治理销售误导的形象。

卢女士介绍称,目前保险公司对业务员的销售行为约束得非常严格,要求营销员在销售过程中,必须向客户清楚地介绍合同条款的内容,对于单独的除外责任,更是要逐项告知,确认客户已经全部了解了合同内容后才可签字生效。而且只要保险业务员不从公司离职,那么业务员将一直为该客户服务,直至保单到期。

近年来,鉴于保险合同条款晦涩难懂,部分产险公司相继推出“通俗版”的保单,减少客户的阅读难度。对此卢女士认为,从自己在保险公司从业的经历看,人身险合同期限往往长达数十年,对投保人的影响十分久远,签订合同对公司和投保人来说都十分重要。因此,在保险销售过程中,宁可让投保人多花一些时间去理解保险合同条款,也不应因为合同晦涩难懂,而给销售误导埋下隐患。(记者张轶骁)

中央广播电视总台 央视网 版权所有

违法和不良信息举报 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号