| 央视网|视频|网站地图 |

| 客服设为首页 |

线上保险、基金热卖 线下遇冷 记者调查发现投资者认识存在误区

在“双11”抢钱大战中,保险、基金的淘宝店赚足了眼球。原本线下不怎么被投资者待见的万能险,改头换面上线后,便被热捧,上海一位豪气的买家,甚至一口气买了150万元。

为何线下推销不被待见的金融产品,在淘宝店被热捧呢?有理财专家表示,很多线上产品是传统线下产品的“网络改良版”,对于产品收益率的宣传更直接也更简单,投资者容易被高收益所吸引。与此同时,投资者的认识也存在不少误区。无论是保险还是基金,线上线下产品有区别,投资者要注意谨慎甄别区别,不要被宣传的高收益率所迷惑。

文、表/记者周慧、吴倩

保险:

网络版万能险意在变相理财

记者了解到,在传统的保险产品销售中,万能险占比很低,甚至不足两成。大型寿险公司的相关负责人告诉记者,线上的狂欢对应的是线下万能险产品的冷清。那么线上线下万能险到底有什么不同,让消费者如此趋之若鹜?

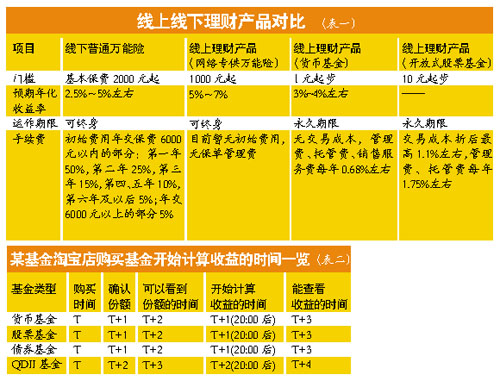

区别一:线上产品

保障功能几乎为0

记者登录国华人寿、生命人寿等淘宝旗舰店看到,上面不少产品的投保方式表明仅限网络投保。生命人寿客服人员表示,以畅销的e理财年金保险(万能型)为例,“这是专供网上销售的产品,线下的代理人和银行保险渠道是没有销售的。” 保险专家指出,“网上销售的万能险多是以理财为主,保险保障功能几乎为零。”

以35周岁的林先生投资10万元为例,按照预期年化结算利率5.2%来计算,1年12个月复利,第一年过后的第366天,其账户资金为105326元,若这个时候林先生发生身故,则以其账户现金价值较高的105326元进行给付。保险专家表示,这其实就是一款变相的理财产品,将万能险当中的死亡保额无限降低,保障的部分仅为保费和账户收益较高的一方。“该产品完全没有死亡保障风险的功能,更多地将产品的重点放在投资收益部分。”

据专业人士介绍,线下的万能险产品在消费者支付保费后会有一个基本保额,以30岁的李先生投保某款万能险为例,其交保险费6000元,连续交费20年,累计交费12万元,主险基本保险金额20万元,附加重疾基本保险金额15万元。不过投保人可以根据需要任意调整死亡保险金给付金额,保险公司会根据保障额度的高低和风险评估每月定期扣除风险保费。

区别二:各自费用不同

业内人士指出,不少产品相对于线下的产品更为简单。“线下的万能险需要缴纳一定的初始费用,保单管理费以及退保费用。”而网上的万能险无初始费用,无保单管理费,只要投资超过一年则无任何的退保费用和部分领取费用。(详见表一)

提醒1:账户余额并非只涨不跌

“一年内不退出,账户余额只涨不跌。”根据生命人寿的e理财万能保险条款显示,合同前五个保险年度的最低保证利率为年化2.5%,从第六个年度开始,保证利率不低于年化1.75%。

国华2号增强版理财计划说明书上表示,前三个保单年度最低保底利率为2.5%,从第四保单年度开始,公司有权在每个保单年度对保证利率进行调整。保险专家表示,这也就意味着若投保人只要将投资放满一年,确实可以做到保本,且账户余额只涨不跌,但是一旦没有达到产品规定的持有期限,提前退保需要支付一定比例的手续费。按照生命人寿的条款显示,不足一年部分领取保费的手续费为领取金额的5%。而另一位险企的在线客服人员表示,购买公司的这款万能险后,一年之内退保或者部分领取都是有损失的,保险公司会按照客户当时的个人账户价值收取3%的手续费,所以建议客户还是持满一年之后再领取。

提醒2:年化预收益率

并非实际收益率

超高收益是此次吸引众多消费者购买的法宝。记者看到,有寿险公司打出了预期年化收益率最低5.02%,最高5.3%,还有的预期收益率直接标注为7%。但是专业人士表示,万能险的预期年化收益率实为万能险的“结算利率”,“很多公司都是直接将自己的过往几个月业绩作为噱头进行宣传,事实上过往的业绩并不代表今后万能险也能有如此高的收益,只能作为一个参考。”

此外,按照《人身保险新型产品信息披露管理办法》规定,保险公司在产品说明书和其他宣传材料中演示保单利益时,应采用高、中、低三档演示新型产品未来的利益给付。

基金:

网上难淘免费“基”

基金“触网”促销活动一波接一波,花样百出斩获不少小伙伴的芳心。但是,投资者在银行、券商等传统渠道买基金,会有专业理财顾问为您提供建议,网上买基金,则要仰仗自己的两把“刷子”,那么,面对基金公司花样百出的促销手段,该如何避免中招呢?

淘宝网买基金

费率并非最优惠

“申购赎回零手续费!”在近期基金公司网络战中,费率战成为主战场之一。

记者在基金淘宝店看到,不少基金公司在自家债券基金B类的宝贝页面都重点打出“无购买费”、“买卖免费”等宣传词。对此,一位渠道人士指出,很多投资者买股票基金,还以为买卖基金是要费用的,在网上买可以占到免费率的便宜,其实,即使在银行等传统渠道买有的债券基金B类也不用收申购赎回费。此外,记者发现,像有的债券基金B类,虽然不用交申购费,但却要被收取一定的销售服务费。

目前,在网上如淘宝网买股票基金等原本买卖就要收费的基金,可以享受银行渠道四折的费率优惠,目前,在淘宝网上销售的股票基金多数标示的购买手续费为0.6%,相当于银行渠道1.5%的费率打四折。

而基金公司更大幅度的费率优惠则通常是在其官网上,因不需要支付渠道费用,可对基民作出最大让利。如有基金公司近期推出的优惠是个人投资者通过其公司网上直销系统以转账汇款方式购买旗下基金实行一折认、申购费率优惠。

网上买货基难随取随花

余额宝5个月突击了2900万户开户数,业内人士称,主要得益于其附加在货币基金之上的功能性和便利性,余额宝内资金投资天弘增利宝货币基金后,可实时用于网上购物、转账、信用卡还款、充话费等,并且,也可以转回到支付宝账户余额或银行卡。

不过,虽然余额宝花起来很便利,但是淘客们很少留意到,余额宝里面的钱想要转回银行卡再使用,需一定的时差。

据天弘基金客服告诉记者,余额宝里的资金可实时转回支付宝,但是从支付宝转回到银行卡,金额在5万元以下要第二天到账,5万元以上,要第二个工作日到账。

除余额宝外,习惯了在一些基金公司官网走直销渠道买货币基金,赎回后资金立马回到银行卡内的基民也需注意,尽管基金公司在淘宝上也是直销店,但是,目前在淘宝网销售的货币基金都无法支持T+0赎回,只能按照正常货币基金赎回流程。

中央广播电视总台 央视网 版权所有

违法和不良信息举报 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号