原标题:

京华时报记者祝剑禾

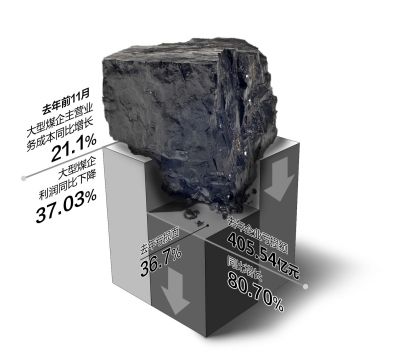

昨天,中国煤炭工业协会公布的数据显示,受到煤价持续低迷的影响,2013年全国煤炭行业利润同比下降38.8%,其中亏损企业亏损额405.54亿元,同比增长80.70%,创年度亏损新高。此消彼长的是,作为煤企的“老对头”,发电企业去年赚得盆满钵满,五大发电集团利润总额达740亿元,连续第二年创出新高。

煤炭

行业集中度提高亏损额扩大

根据中国煤炭工业协会的数据,去年前11个月规模以上企业主营业务成本同比增长4.56%,其中大型煤炭企业主营业务成本同比增长21.1%。去年行业利润同比下降38.8%,亏损企业亏损额405.54亿元,同比增长了80.70%。大型煤炭企业利润同比下降37.03%,其中33家企业亏损,亏损面36.7%,亏损额比去年增加了16.7%。

全行业经营困难加快了煤炭企业的优胜劣汰,行业的集中度进一步提高。统计显示,2013年全国煤矿数量1.2万处,比2005年减少1.3万处。去年排名前4的煤炭企业产量占总产量的25%左右,同比增加2.5个百分点;前10家煤炭企业产量占全国总产量的40%左右。神华、中煤等8家企业原煤产量超过亿吨,总产量占全国的37%左右;开滦、潞安等11家企业超过5000万吨,总产量占全国的19%左右;另有52家煤炭企业产量超过1000万吨,总产量占全国的70%左右。

发电

五大集团利润总额再创新高

煤价走低让以火电为主的发电集团利润大翻身,2013年五大发电集团利润总额达740.34亿元,继2012年之后再创新高,而且比2012年增280亿元,同比大增60%。规模最大的华能集团在2013年实现利润208.44亿元,继续列五大之首。

从发电装机规模来看,五大发电集团总计达5.84亿千瓦,约占全国总容量的47%,华能1.42亿千瓦,仍是老大;国电1.23亿千瓦,跃居第二;大唐1.15亿千瓦,退居第三;华电也已过亿,达1.13亿千瓦;中电投8967.78万千瓦,依然体量最小。

解读

煤炭结构性过剩将持续

中国煤炭工业协会副会长兼秘书长姜智敏表示,当前煤炭经济运行遇到的困难是多因素的耦合。既有宏观经济调整、国内煤炭需求增幅回落的影响,也有近年来大规模投资、产能建设超前的问题,还有市场预期的因素;既有世界经济低迷、全球煤炭产能过剩、煤炭进口持续增长的冲击,也有我国能源结构优化、非化石能源比重不断提升的影响,更有煤炭行业整体竞争力低的问题;既有国家能源基础设施不断完善,煤炭转化、转运、输送能力大幅提升的原因,也有国家推动节能减排、加强生态文明建设,控制煤炭消费总量的影响,更有体制机制不完善掣肘。正确的应对之策应是实事求是,多种政策措施的组合。

姜智敏预测,2014年煤炭市场总量宽松、结构性过剩的态势不会发生根本性改变,但不排除个别煤种、部分时段会出现供应稳中趋紧的情况。全国煤炭需求将继续保持小幅增长。

京公网安备 11000002000018号

京公网安备 11000002000018号