| 央视网|视频|网站地图 |

| 客服设为首页 |

周二大盘延续反弹,临近午盘时保险板块突然启动并带动大盘上摸20日均线。盘面上,与近期政策面相关的行业依然是市场热点。与此同时,煤炭、有色等周期性品种也表现活跃,进一步激发了市场人气。

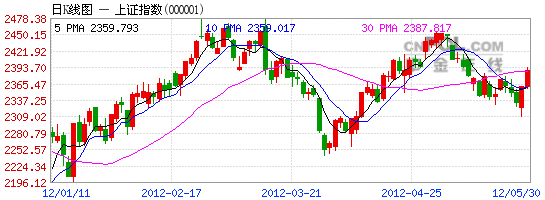

对于昨日大盘的再次大涨,接受《金融投资报》记者采访的分析师表示,从本周两个交易日的走势来看,上海单边市场的成交量放大到1113亿元,说明新增资金进场明显,预计此次反弹将冲击前期2453点高点。

政策预期是最大推手

从2300点反弹到昨日的2389点,大盘反弹空间已接近100点。因此对于后市的反弹空间,莫尼塔策略分析师张志洲认为,从A股历史走势来看,CPI下行阶段的末期,股市出现筑底上行的概率更高。由于国内经济周期与通胀水平基本保持同向,CPI下行阶段基本对应着经济的放缓,但股市在CPI下行趋势的后半段往往开始领先经济基本面而出现反弹。而当前已经进入了新一轮通胀下行周期,且在国内外经济环境和政策调控方面与1996年前后有着广泛的可比性,因此预计后市大盘将继续震荡上行。

值得一提的是,张志洲认为,由于国内宏观经济增长指标的放缓趋势已经体现得非常明显,但是仍然未到触底反弹的时候。在主动紧缩调控的作用下,包括工业增加值等指标均出现大幅回落。如此,政策如果再不加码,惯性导致经济回落的趋势仍可能延续,因此政策放松依然是市场最大推手。

申银万国分析师钱红兵在接受记者采访时也认为,此轮反弹主要与政策面变化和指数调整到位有关。盘面上,周期性股票又开始表现,一方面与2008年11月后的走势相关, 另一方面也意味着行情还将继续,即整个板块将有轮动行情,因此,此次反弹高点可先看到2453点的前期高点。

流动性或进一步放松

由于A股的走势与流动性息息相关,因此中金公司分析师汪超预计,宏观流动性短期维持宽松状态。

在汪超看来,近期银行间市场资金面持续宽松,7日Shibor(上海银行间同业拆放利率)目前已经下降到2.50%,创下年初以来新低。为此央行进一步加大了正回购力度,连续两周表现为公开市场净回笼,本周净回笼资金780亿元。

与此同时,短期shibor与同期回购利率间的价差已经进一步扩大。而据中金银行组预测,5月份新增人民币贷款低于8000亿,信贷结构不会有明显改善,中长期贷款占比依然较小。因此,汪超认为,信贷需求疲弱和资金活性的降低表明未来的经济增长并不乐观,这也从另一方面倒逼政策出现进一步放松。

与此同时,国泰君安策略分析师钟华也认为,在利率市场上,由于短期利率继续大幅下降,目前1年期央票二级市场收益率已经在2.50%左右,与2个月前相比已经下降了约100个基点,而10年期国债收益率目前也只有3.3%的水平。10年期利率与1年期利率的期限利差也达到了100基点的差距。因此认为长期利率将继续下行,从而为A股市场提供更宽松的流动性支撑。

短线趁震荡调整仓位

对于后市的走势,钱红兵认为,短期大盘上涨已接近100点,因此大盘或出现震荡。而周一上市的两只ETF基金其实对大盘做空的影响并不大;相反,未来券商推出的转融通或许将会对大盘做空有较大影响。

此外,国元证券分析师康洪涛也认为,市场其实在2300点一带具有很大的心理和趋势双重支撑含义,加上近期管理层“稳增长”政策的加码进一步保驾护航,反弹出现喜人格局,尽管与2009年4万亿的强心针作用无法比肩,但对于相关板块无疑具有显著的正面影响。特别是周期类权重板块的不断的上涨和轮动,使近期市场人气和股指的空间都将进一步提升。与此同时,康洪涛也表示,在连续大涨后,市场在近期或出现震荡,但震荡中又是一次调整仓位的良机,而震荡也更有利于大盘进一步反弹。

中央广播电视总台 央视网 版权所有

违法和不良信息举报电话:010-88047123 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号