| 央视网|视频|网站地图 |

| 客服设为首页 |

从2007年10月的6124点算起,A股步入熊市已整整5年。漫漫熊途中,上证指数跌去了4000多点,九成股民亏损。在此背景下,国内机构专家中看空中国经济和股市的仍大有人在,有人断言沪指将进入“1时代”,甚至还有人抛出“千点论”。相反,境外投资人则多看好中国股市,认为现在正是入市良机。

证券时报记者 汤亚平

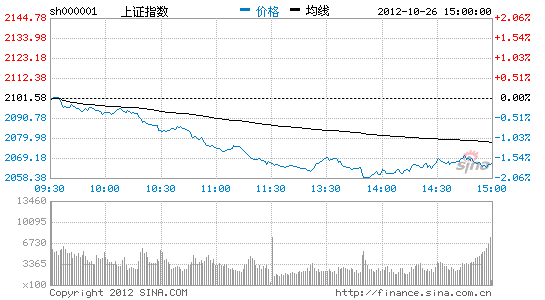

本周前四个交易日大盘表现相对平静,上证指数基本在2100点到2140点之间震荡。然而,周五大盘却一反常态,出现了单边下挫的走势,盘中多头几乎毫无抵抗之力,最终以断崖式下跌的方式确立了第三次探底的形态。

我们认为,大盘第三次探底才真正考验经济底实不实、市场底远不远、政策底虚不虚。从过往经验看,经得起考验的复合底中第三次探底,往往成就一轮可观的阶段性行情,非常值得期待。

底牌一:经济底实不实

目前市场争论的核心问题仍是中国经济是否已经见底。

多数机构倾向于今年三季度中国经济阶段性触底。这主要基于以下几点:

其一,尽管中国国内生产总值(GDP)在第三季度同比增长7.4%,增速慢于第二季度的7.6%,但回落幅度比前几个季度收窄了许多。从环比看,第三季度相较第二季度增长2.2%,这是经济增长企稳的明确信号。加之,汇丰中国10月制造业采购经理人指数(PMI)初值为49.1,达到3个月以来最高。汇丰PMI统计样本的中小企业更多,比官方的数据借鉴意义更大,因此中小企业经营好转的确是一个比较积极的信号。

其二,中国居民消费价格指数(CPI)明显回落,涨幅从8月份的2%降至9月的1.9%。9月生产者价格指数(PPI)同比下降3.6%,环比下降0.1%,7月份0.8%、8月份0.5%,降幅加快缩窄,意味着PPI已近底部。

其三,第三季度中国城镇居民人均可支配收入同比增长12.5%。国内1.68亿外来务工人员的平均工资上涨13.0%。除了2009年上半年的短暂时期,这是过去近10年来收入增速首次超过GDP增速。收入的增长也推动了消费的增加。中国9月份实际零售额同比增长13.2%,同样超过了GDP的增速。尽管中国经济增长放缓,就业和工资仍处于增长趋势之中。《华尔街日报》分析指出,居民收入的增长对押注中国将推出更多大规模刺激措施的投资者而言是一个坏消息,但对中国经济增长前景而言却是一个积极因素。

综上所述,我们可以明显感受到,各项环比指标都指向了宏观经济已经触底。

底牌二:市场底远不远

从2007年10月的6124点算起,A股步入熊市已整整5年。漫漫熊途中,上证指数跌去了4000多点,九成股民亏损。在此背景下,国内机构专家中看空中国经济和股市的仍大有人在,有人断言沪指将进入“1时代”,甚至还有人抛出“千点论”。相反,境外投资人则多看好中国股市,认为现在正是入市良机。

“新兴市场之父”、邓普顿新兴市场团队执行主席默比乌斯上周表示,中国未来10年有望维持7%至8%的高增速,相信现在是投资A股的好时机。瑞士信贷的亚太股票研究团队指出,对中国市场而言,最坏的情况可能已过去。美国大型对冲基金堡垒投资集团近日也重新看多中国股市。该公司新加坡子公司已清空了在今年早些时候设立的与中国相关的空头仓位,转而做多。

可是,国内机构看空的理由正是“与国际接轨”。

9月24日,中金公司发布四季度A股策略报告,提出了“与国际接轨”的理论,认为上证指数下跌至1700点至1800点才算是完成了估值接轨。该机构断言,A股今年四季度没有机会。

9月26日,上证指数盘中跌破2000点大关,但收盘仍站在2000点之上,此后便展开一轮反弹,上证指数最高达2145点。从本周五的走势看,指数触及2000点引发的本轮反弹可能已经结束,大盘接下来可能在探明第三个底部后再次展开反弹,从而与前期9月5日2029点的反弹底和9月26日1999点的反弹底共同构筑一个较小规模的复合底。无论第三次探底是否跌破前期的阶段低点,都符合“踩破顶底、构筑底部”的规律。这种形态类似于今年1月6日大盘探底2132点之前的那个较小规模的复合底。复合底中的第三次探底,往往能成就一轮可观的阶段性行情。

底牌三:政策底虚不虚

政策因素是股市的另一个变量。然而,考察政策底不是市场的“务虚”传闻,而是改善市场流通性的各项指标。

一是货币供应量。央行数据显示,截至9月末,广义货币供应量(M2)同比增长14.8%,超过年初确定的14%的目标,是自去年6月末以来的最高值。狭义货币供应量(M1)同比增长7.3%,比8月末高2.8个百分点,也属年内最高。汇丰大中华区首席经济学家屈宏斌认为,9月M2和M1增速较8月均有所加速,显示市场整体流动性相对宽松,未来几个月新增贷款将维持在7000亿元左右,全年信贷总额将高于去年全年的7.47万亿元,达到8.5万亿元的水平。

在货币供应的各个层次中,M1最能表征市场的流动性,而流动性就是股市强有力的推动力。M1增速的见底或促成股市见底。

二是融资规模。央行最新发布的前三季度社会融资规模统计数据显示,9月新增人民币贷款仅为6232亿元,环比少增807亿元。不过,当月信托贷款的大幅飙升却在一定程度上缓解了企业的资金缺口。根据数据,9月信托贷款增加2024亿元,同比多增2247亿元;前三季度,信托贷款增加7015亿元,同比多增6176亿元。信托贷款占整个信贷规模比例由原来不足1%迅速提高至6%以上,在社会融资中的地位提升之迅速显然大大超出了市场预期。

三是热钱流入。目前,热钱的前锋已经到达香港,香港金管局5天内连续四次出手稳定港元汇价,累计买入18.5亿美元,即沽售144亿港元。有分析指出,本轮热钱是奔着人民币资产而来,背后的动力是外资押注中国经济见底回升及人民币企稳走强。而近期,人民币对美元汇率也一改过去维持了近一个季度的弱势,不断创出2005年汇改后新高。在最近H股被大举加仓的同时,全球最大的上市基金管理公司——富兰克林邓普顿基金集团也宣布,即将推出18年来首只“邓普顿中国机会股票基金”,最快于11月12日起接受认购,至少70%总资产净值投放于中国A股。

值得注意的是,截至9月末我国金融机构外汇占款余额达25.8万亿元,也即9月份金融机构外汇占款新增1306.8亿元,在连续两个月的负增长后,再度回到正增长的轨道上。而且,9月份新增额也创下了8个月以来的新高,表明国际资本流入加快。可以预见,在外部热钱来袭之际,未来A股上涨空间将可能超过预期。

中央广播电视总台 央视网 版权所有

违法和不良信息举报电话:010-88047123 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号