| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

A股市场:告别单边下跌

历史规律显示,当经济周期进入高通胀阶段后,货币开始收缩,继而依次引起经济回落和通胀回落,此阶段,股票市场是先跌估值、后跌盈利预期的过程;相反,当经济周期进入到低通胀阶段后,货币政策会开始放松,会依次引起经济回升和通胀回升,此阶段对股市而言,就是估值先见底反弹、盈利增长后见底反弹的过程。

当然,估值下跌与盈利下跌的幅度则取决于货币收缩和经济回落程度;估值反弹和盈利预期反弹的幅度也取决于货币回升和经济回升幅度。因此,股市就像是经济周期的伴侣,随经济周期波动周而复始。

从小周期的角度看,2011年是滞胀期,股票市场先跌估值后跌。类似的案例还有2004-2005年和2008年。高通胀阶段,流动性必定收缩,并会导致经济回落。

我们统计了从中国股市成立以来各年的收益率以及当年经济周期所处的阶段,比较发现,收益率最差的年份是滞胀阶段。即使在低增长低通胀或者经济萧条阶段,股市的收益率也比滞胀阶段要高。按照前文分析,经济周期将从今年的滞胀阶段进入到明年的低通胀低增长阶段,经济增长趋势前低后略高,流动性状况将比今年有所好转,市场单边下跌的过程有望结束。

指数运行轨迹猜想:

2012年上证指数的运行轨迹可能是一个前低后高的形态。一季度市场或有一波弱势反弹;二季度仍将弱势盘跌;三季度随着中共十八大召开,市场或有一波强劲反弹;四季度看平。

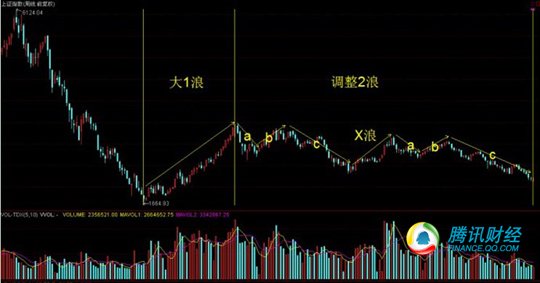

如图所示,上证周K线起自1664的调整2浪在空间上已经基本到位(理论上的调整目标位在2080附近)。后市不管是继续延长调整时间还是启动新的主升浪,短期内下跌趋势已经终结,市场开始重新转入上升。

本轮上涨的性质应属于周线级别,可能是ABC或5浪形式,上攻之后的回调深度将决定后市的上涨力度。几个关键的阻力位是:2334、2535、2659、2784、2937。

热点板块猜想:

一、生物质发电

2010 年我国已成为全球第一能源消费大国,在经济仍持续保持适当增速的情况下,当前能源困境亟待破局,未来国家能源战略调整中将优先发展可再生能源。其中生物质能由于其多样性,易获得性,年产量大,利用成本低廉,技术上不存在重大障碍等优势已经成为可再生能源中发展前景最为明朗的能源。

生物质能源“十二五”发展目标是生物质发电装机2015 年达到1300 万千瓦,2020 年达到3000 万千瓦,相比2010 年底约550 万千瓦的生物质装机,年复合增长率约18.77%。

除了到2015年生物质发电装机达到1300万千瓦外,还要集中供气达到300万户、成型燃料年利用量达到2000万吨、生物燃料乙醇年利用量达到300万吨,生物柴油年利用量达到150万吨。专家预计,到2015年各类生物质利用量至少超过4000万吨标准煤。正是看到生物质能发展的巨大潜能,近年来湖北、山东等地方政府,以及凯迪电力、中粮生化等上市公司,纷纷集中优势资源,加大对生物质能产业的投入。

二、旅游

《中国旅游业"十二五"发展规划》日前正式发布。规划在总量上为行业未来五年发展做出部署。预计到2015年,旅游业总收入达到2.5万亿元,年均增长率为10%;国内旅游人数达到33亿人次,年均增长率为10%;入境旅游人数达到1.5亿人次,年均增长率为3%。旅游外汇收入将达到580亿美元,年均增长率为5%;出境旅游人数将达到8800万人次,年均增长率为9%;旅游业新增就业人数将达到1650万人,每年新增旅游就业60万人。旅游业增加值占全国GDP的比重将提高到4.5%,占服务业增加值的比重达到12%,旅游消费占居民消费总量的比例达到10%。

我国旅游产业大规模发展起于90年代中后期,特别是2002年后交通运输、住宿设施及其它基础设施的改善为旅游业产业化发展提供了必要条件,经过十多年的发展行业进入了快速上升通道。从成熟市场运行规律来推断我国旅游业未来发展,我们认为十二五规划的颁布确保行业在2012年经济稳定增长的总基调下仍将延续前期运行轨迹,经济增速及居民收入增速下滑对行业影响有限。在调结构的框架下对消费的需求性将十分明确,进而对旅游行业功能升级的要求更为迫切,行业拉大内需的经济功能将尤为显著。

三、军工

中国的崛起必然要求我国加强国防建设。2010年我国的国内生产总值达到中国去年的国内生产总值(GDP)人民币39万亿元(合5.9 万亿美元),相当于全球GDP的8.5%, 并超过日本成为全球第二大经济体。但是中国国防实力明显滞后于政治实力和经济实力,和世界主要大国比较国防开支在GDP的比重明显偏低,与大国地位不相适应,从国防开支占国内生产总值的指标看,2009年世界平均值为2.7%,我国只有1.4%,而美国则高达4.3%,是同期中国的3 倍,加强国防建设势在必行。

未来十年我国国防费用将保持高速增长,军备采购比例将进一步扩大。2000年以来我国国防开支保持较快增长,保持在15%左右。根据我们预测未来十年我国的国防费用开支年均增长率将保持在16%左右。随着我国新军事革命的加快,装备采购费用在国防开支中的比例将逐渐加大,按照军事装备采购费用占国防费用的40%估计,到2015年我国军事装备采购费用约为5000亿。

由于军工投资受到国际形式变化的影响较大,因此军工股票的走势对于涉及国家安全、主权的国际事件较为敏感,2012年我国周边的不稳定因素较2011年多,因此国际局势中对我国安全、主权等有威胁的事件出现概率较大,对军工股票上升的刺激因素可能增多。

四、酿酒

2011年酿酒行业景气度持续上升,1-11月酿酒行业呈现快速增长态势,酒类产品产量大幅增长,下游消费需求旺盛。受居民收入和财政收入持续增长影响,酒类消费升级步伐进一步加快,酿酒行业的产品销售结构开始改变,中高端酒类产品的消费增长远高于低端产品。行业营业收入增速自10年以来基本保持平稳,利润同比增速处于高位,预计这一情况在春节销售旺季可持续。我们认为酿酒行业景气度高企的趋势在2012年可以延续。

2011年,中高档白酒业绩保持快速增长,白酒行业整体景气度高企,呈现量价齐升态势。1-11月白酒产量增速为30.20%,我们认为产量增速主要由低档白酒贡献。高档白酒虽有较强的定价权,但产能扩张较慢,而高端酒提价后给中低档白酒留出了足够的成长空间,整体白酒消费水平不断上移,中档酒市场表现火爆。中国白酒的消费结构逐渐由纺锤形向金字塔结构转变。中档酒品牌中又以区域性品牌扩张最为迅速,如古井贡酒、洋河股份等公司今年均表现出快速增长态势,省内省外市场均实现快速扩张。高端白酒价格的快速上涨及中端酒的省外扩张是今年白酒行业的主要看点。我们中长期更看好具有定价权的高端白酒企业及区域性特征明显、有全国性扩张实力的白酒企业。

五、重组

国务院国资委在近期召开的央企负责人会议上透露,2012年国资委将分类指导公司制股份制改革,继续推动具备条件的中央企业加快主营业务整体上市,探索推动中央企业之间、中央企业内部相近业务板块之间的联合重组上市。推进中央企业上市公司优化整合。

据不完全统计,自国资委2003年成立以来先后有67家央企被其他央企所重组,其中最常见的方式是一家央企被另一家更大型的央企并入,成为其全资子公司;科研院所类的央企因为规模较小,被其他央企并入的比例较高,一共有14家,占20%左右。在129家央企中,共有86家(包含其控股的子公司)央企在A股上市,其控制的上市公司为152家,总市值约占我国沪深两市的35%。其中,有23家央企的主要经营业务已在A股上市,或者已经实现整体上市,这些央企大都具有较大的规模,其中包括10家世界500强企业。石化、钢铁、航空及建筑工程类央企已整体上市或大部分资产上市的居多。而部分资产上市或控股的子公司上市的大中型央企共有36家,其控制的A股上市公司数量为80家,这部分央企旗下的上市公司的重组最为资本市场关注。 通过对历年央企重组整合的考察,我们认为同时满足“行业集中度、企业规模、利润率和政策强度”四个条件的央企近年重组整合概率大,结合对于未来央企整合方向的判断,我们认为,受益于国有资本的战略性调整,以及相关央企在产业链上的布局,军工、机械、医药、电子、化工、地产、建材等支柱产业中的央企集团值得关注,而作为相关业务平台的上市公司将被赋予较强的整合预期。

六、医疗服务

医疗市场今年来需求旺盛。人口持续增长、社会老龄化进程加快、消费水平提高等内生性驱动力推动我国医药市场持续增长。随着政府投入不断增加,医疗保障体系日益完善,压抑已久的医疗需求将得到不断释放。而且目前我国居民的医疗需求已进入快速释放期。随着医疗需求的持续快速释放,我国医院产业将有望持续快速发展。

民营医院将进入发展黄金期。近几年,民营医院持续快速发展,成为医疗资源增长的重要来源。2010 年12 月,《关于进一步鼓励和引导社会资本举办医疗机构的意见》出台,为民营医院发展带来了新机遇。《意见》在非公立医疗机构准入、执业、监管等方面提出了明确的措施,有助于改变民营医院目前经营所面对的困境,助推民营医院健康快速发展。随着公立医院改革的逐步推进,《意见》及其后续政策陆续出台,民营医院将有望迎来发展的黄金时期。

专科领域适合民营医院发展。从政策上看,多元化办医格局仍将以公立医院为主导,政府更鼓励民营医院与公立医院进行差异化竞争,弥补医疗资源供给不足。同时,与公立医院相比,民营医院在人才储备、技术水平、公众信任度等方面仍较为弱势,短期内并不具备与公立医院直接竞争的条件。因此,我们认为在公立医院覆盖较薄弱的领域,民营医院或将有更大的发展空间。我们认为专科领域适合民营医院发展。在专科领域,优质的民营医院可以凭借其自身优势,做深、做细、做精细分市场,并向区域外发展形成连锁医院集团,扩大规模,树立品牌,实现持续快速的发展。在各类专科医院中,我们认为美容、耳鼻喉、眼科、口腔等领域利润率相对较高,适合民营医院发展,值得关注。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约