| 央视网|视频|网站地图 |

| 客服设为首页 |

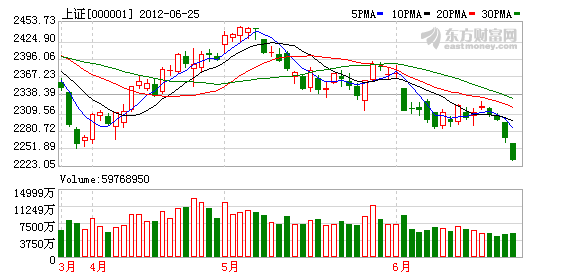

今日市场并没有乐观预期出现,延续上周弱势格局,煤炭、地产、券商领跌大势,午后股指上攻乏力加速下行,沪指跌幅不但扩大,而且还创下5个月来的新低,个股下跌明显多于上涨,市场谨慎情绪尽显。市场缘何跌跌不休?当然除了那些老生常谈的经济问题外还有A股本身的问题:

一、欧元区6月PMI创下三年新低,宏观经济面不容乐观。QE3落空,让投资者脆弱的心理再诚惶诚恐。

二、中国6月PMI亦创出七个月新低,且连续8个月低于荣枯线,特别是新出口订单创三年来新低,预示外需低迷,引发了市场对于国内经济增速大幅放缓的悲观预期。

三、市场利率走高,银行间隔夜和7天回购利率上周双双升至2月底以来最高水平。在央行公开市场操作连续三周净投放后,中短期资金利率呈加速上涨态势。银行间市场的资金徒然变得紧张起来,资金面面临压力。

四、股市加速扩容,本周将有三只新股发行,其中有大盘股中信重工申购,募资金额41亿元成为今年以来A股融资规模最大的IPO项目(新股申购一览)。众所周知,IPO特别是超大级别的IPO都对大盘形成严重负面影响,尤其在市场环境本身就十分疲弱的情况下,IPO对大盘的冲击更大。此外,本周两市将有29家公司共计71.37亿股限售股解禁,解禁市值达到481亿元,目前计算为年内较高水平,A股市场资金面临严峻考验。

盘面上,做多功力减弱,水泥行业午后大幅度跳水,领跌两市;煤炭行业、稀土永磁、等多个板块跌逾4%,跌幅居前。行业板块无一飘红,受益于三沙市设立的海南板块涨逾1%,涨幅也较早盘大幅收缩。个股方面,近9成个股下挫,该涨的差不多已涨过,该补跌的也已开始出现补跌迹象。弱势格局明显。

技术上,6月4日沪指正式跌破收敛三角形下边线,从跌破之日起至今,无像样的反抽出现,市场的弱势可见一斑。此外,上证指数出现周线级别的MACD死叉,大家可以看周线图,自2000年至今,上证指数共出现21次周线级别MACD死叉走势,每次之后的跌幅都大于5%,由此可见,周线级别的死叉杀伤力度恐怖。操作上,如此行情,多看少动,轻仓者暂观望为主,回避地产股。

-----------------------

短期调整或已接近尾声

周一大盘延续节前调整的势头再度跳空低开,上午走势相对平稳,但午后股指再度向下加速调整,并且上证综指前期低点2242点也宣告失守,同时也留下了本轮始于5月调整以来的第四个缺口。从两市成交量能来看,市场人气继续低迷,两市共计成交1129亿元。盘面上,除了银行板块小幅收涨外,其余板块全盘尽墨,其中水泥、建材等板块大幅领跌。由于银行板块先于大盘调整,近期拒绝跟随大盘调整,后期走势值得跟踪。

第四个缺口已经出现

先前我们曾经提到缺口一般分为普通缺口、突破缺口、加速缺口和衰竭缺口四种类型。以本轮始于5月初的调整来看,5月15日出现的缺口即为普通缺口,普通缺口往往会在数个交易日之内回补。6月4日上证综指出现的大缺口为突破缺口,一旦此类缺口出现,在没有超预期因素出现之前,市场往往会朝着一个方向运行一段时间。6月21日即上周四,上证综指再度出现向下的跳空缺口,此缺口可定义为加速缺口,一般该类缺口的出现意味着市场运行趋势已经进入后半段。而本周一上证综指再度跳空低开,留下了本轮调整的第四个跳空缺口——衰竭缺口。至此伴随一波趋势产生的四个缺口都已经出现,因此根据缺口理论,在没有其他外力干扰的作用下,这波调整或已接近尾声。

近期消息面相对偏暖

从最近市场报道的消息来看,呈现出相对偏暖的格局。首先是国际方面,德、法、意、西四国首脑同意用总额达1300亿欧元的一揽子计划刺激经济增长,这对于稳定欧元区和应对欧债危机都将起到积极作用;其次是国内方面,楼市成交逐渐走稳。由于端午假期并非传统销售旺季,以及政府坚称“楼市调控不动摇”,在部分城市一波成交小阳春之后,市场再次出现谋定而后动的心态;最后是国际知名投行唱多A股,摩根士丹利在最新的研报中表示:“包括中国在内的新兴市场股票已经被大幅低估,今年内应有较好的表现”,这样的声音在市场中并不占少数。整体来看,近期市场消息面相对偏暖,一旦市场出现企稳迹象,短线资金或将撬动一轮反弹行情。

中线需谨慎短线不恐慌

从最近上证综指的四根阴线来看,其中有三根为光头阴线,这表明短期市场已经再度被空方占据。站在中线角度来看,目前中国经济转型仍在继续,经济何时见底仍有不确定性,以及外围欧债危机仍乌云密布等种种因素来看,我们认为市场调整趋势依在,因此大盘在没有出现趋势性改变以前,建议投资者仍以控制仓位为主。而从短线来看,本轮调整已经出现了第四个向下的跳空缺口,根据缺口理论我们认为短期市场向下调整的空间极为有限,不建议短线投资者在此点位附近进行斩仓杀跌。(东吴证券周恺锴)

中央广播电视总台 央视网 版权所有

违法和不良信息举报 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号