| 央视网|视频|网站地图 |

| 客服设为首页 |

流动性缓解 看好股市反弹

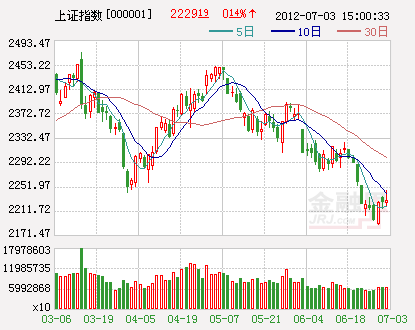

昨日股指冲高回落。截至收盘,沪指报收于2229.19点,上涨3.08点,涨幅0.14%,成交604.4亿;深成指报收于9607.33点,上涨40.88点,涨幅0.43%,成交719.2亿,成交量与上一个交易日相比持平。盘面上看,个股涨跌各半。板块上海工装备、船舶制造、页岩气、石油行业、非金属品涨幅超过2%,而电力行业、生物疫苗、医疗器械跌幅居前。

短期指数止跌回升可期

从技术面上看,股指经过连续的下跌之后,技术上止跌条件具备,不管对后市维持看多还是转向看空,短期指数止跌回升可期。6月的下跌造成连续破位,2242点的验证失效,2132点上升趋势的可靠性出现不稳定。下探到底是再度验证,还是方向生变的早期信号?如果上升趋势延续,回升需要一定力度。关注反弹的力度,趋势转强对应位置:上证指数 2350点,深成指 10000点。

趋势具有惯性,在没有充分展开,且没有明确转向信号的情况下,我们会坚持看多不变,但鉴于此前的破位,会密切关注回升中的运行。

经济将继续下探

从基本面上看,经济将继续下探。6月份中国制造业PMI数据显示实体经济的供给和需求仍在继续回落。从整体来看,6月制造业 PMI50.2,低于5月的50.4。而且生产指数、新订单指数和原材料库存、从业人员指数比5月均有回落,而产成品库存指数创下近7个月以来的新高。从上市公司二季报业绩预警来看,难言见底。截至6月30日,目前已预告半年业绩的 876家公司中,503家业绩同比好转(略增+扭亏+续盈+预增),占比 58.4%;362 家业绩同比恶化(略减+首亏+续亏+预减),占比 41.6%;从行业分布来看,总体上消费板块业绩增速比周期类行业要稳定。金融服务、交通运输、食品饮料、商业贸易和信息服务等大消费板块保持平稳增长,业绩恶化比例均在30%以下;而综合、黑色金属、房地产、公用事业(主要是电力)、采掘等行业业绩延续去年4季度以来的状况,业绩下滑明显,业绩恶化比例均在60%以上。

随产业资本逢低买入

从资金面上看,我们预计7月份的流动性将比6月要好。此前“先逆回购再降准”的市场预期再次启动。如市场预期上周两次逆回购 1250亿元,再加上市场传言定向逆回购 1050亿元,缓解近期流动性短期偏紧的状况。7月9日左右二季度数据发布时,此次逆回购正好7月10日到期,预计通胀回落到2的可能性较大,这将是存准率下调的敏感窗口,这样我们判断7月份资金价格出现回落的可能性较大。 随着股市的调整,产业资本出现了年初和3月底的净增持现象,已经连续两周净增持,净增持规模为 1.93亿元。

海外市场也出现了一些缓解。最近的欧盟峰会取得的成果有:欧洲稳定机制(ESM)将可直接向银行注资;稳定机制可通过购买重债国国债来压低其融资成本;推出 1200亿欧元一揽子经济刺激计划。

综上所述,上周建议继续跟随产业资本逢低买入,随着流动性的缓解我们看好股市反弹。行业配置建议:(1)继续关注流动性敏感的金融(券商和保险)和房地产行业。 (2)关注政策的刺激方向:如新能源(光伏)、航运和环保等领域。(3)适当关注周五大宗商品价格反弹可能给煤炭和有色带来的机会。

中央广播电视总台 央视网 版权所有

违法和不良信息举报 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号