| 央视网|视频|网站地图 |

| 客服设为首页 |

货币宽松趋势确立 A股反弹行情可期

6月CPI与PPI数据带来的却是硬币的两面解读。6月CPI同比增速下降至2.2%,这不仅能较好地解释央行的降息举措,更意味着本轮货币宽松空间明朗化;在政策累积效应逐步释放的背景下,投资时钟正继续向前拨至股市时间。然而,6月PPI同比下降2.1%,所释放出的通缩信号令经济下行忧虑再度升级,反弹行情因此戛然而止,上证综指9日盘中创出2168.61点的阶段新低。很显然,当前市场选择了硬币的反面去解读经济数据,这究竟是正解还是误读,即将公布的6月经济数据将给出答案。

跳出股指急涨急跌的怪圈思维来看,三季度经济增速一般都处于环比回升阶段,且央行一个月内两度降息的举措表明货币宽松的节奏及力度大幅提高。从这个角度来看,三季度市场确实具备纠错式反弹的基础,未来一旦出现经济数据好转这样的导火索,反弹行情便会一触即发。

物价暂难出现“通缩”

6月CPI同比增长2.2%,尽管三季度继续下行的可能性较大,但这不意味着CPI将很快跌破零值,即CPI出现通缩的状况。首先,从食品价格来看,考虑到蔬菜价格继续回落而猪肉价格企稳反弹,预计7月食品价格可能会环比小幅上涨;不过8-9月份,鲜果与水产品价格将呈现季节性的弱势状态,从而令三季度食品类价格整体保持稳中趋降的态势。其次,从非食品的角度来看,尽管6月底至7月初,大宗商品价格出现小幅反弹,但此前大宗商品价格持续下跌,传导至国内市场还需要一定时滞。短期而言,输入型通胀压力不会出现,三季度非食品价格保持环比零增长的概率较大。整体看,三季度CPI增速可能会在1%-2%的区间运行,不会出现负增长通缩状态。

不过,生产领域的情况不容乐观。PPI连续第四个月呈现同比负增长的状况,6月同比负增长2.1%,也就是说,PPI早已处于“通缩”状态。这其中,采掘工业与原材料工业出厂价降幅扩大超出市场预期,这导致6月PPI中权重为75%的生产资料出厂价格同比下降2.9%,说明内需低迷的状况仍未有改善。

考虑到煤价接连暴跌之后逐步出现企稳迹象,同时,大宗商品价格近日企稳,并带动国内铜等基本金属价格反弹,预计接下来PPI降幅将趋缓,三季度或将出现PPI同比增速低点。而如果考虑到经济环比的季节性因素,三季度将迎来传统意义上的经济增速环比回升期,工业增加值等数据很有可能出现环比小幅反弹。从这个角度来看,生产领域不支持通缩状态持续存在。

值得注意的是,从PPI与CPI的剪刀差情况来看,5月曾出现的剪刀差大幅扩大的情形将逐步收窄。也就是说,未来的一个季度不太可能会出现利润重回周期类行业的情况,消费类行业在利润层面依然略微受宠。据此可以判断,未来一段时间,消费及周期类板块将继续呈现出强者恒强、弱者恒弱的状态。

货币宽松提振股市

如果说央行年内首度降息,只是为了一定程度上拖住经济下行的步伐,并不代表货币宽松周期的开启,那么一个月内两度降息的节奏及力度,则指向性十分明确,即代表着新一轮货币宽松周期的正式启动,其对股市的正面提振作用将逐步显现。

首先,在这场经济增速下行及政策宽松的博弈中,无所谓长期的赢家,两者因时而异都可能成为不同时期的市场主导。6月以来的暴跌行情,最大的元凶无非是经济下行担忧加剧,而这一期间政策的放松力度有限。不过,近日自央行超预期降息之后,市场对政策加大放松力度的预期逐步明朗。毕竟,央行抢在6月宏观数据公布之前宣布降息,无论是单纯出于CPI增速下行提供了充足的政策放松空间,还是出于进一步稳增长的需要,其客观上都起到了托底经济的作用。如果本周公布的6月经济数据差于预期,则意外降息的举措就凸显了管理层稳增长的决心;而如果6月经济数据并未如预期那么差,则更加说明二季度经济下行的幅度就已触及到政策容忍的底线,于是央行才意外二度降息。在这一逻辑下,不难预期下半年央行还会有进一步降息及降准的举措,三季度极有可能就是经济短周期的底部,其后在政策累积效应的提振下,经济可能会迎来一个短周期回升的过程。

其次,就目前已有政策出台的时机来看,政策预调的意味更浓。一季度GDP下滑至8.1%,管理层很快随即便出台了一系列货币及财政政策,包括降准及加大基建投资等。二季度经济继续惯性下滑,在连续出台的财政及货币政策效果尚不明显的背景下,央行在6月祭出降息举措;而后时隔不到一个月,二次降息也随之出炉。很显然,政策层面已经从此前的边走边看进入到密集实施期。现在看来,无论二季度GDP是否破“8”,货币宽松的步伐都会显著加快。

此外,在国内两度降息之际,海外其他经济体也普遍处于货币宽松周期。就在我国央行二度降息之后,欧洲央行也宣布降息,同时美国方面QE3的预期始终萦绕不散。应该说,在全球经济复苏艰难的背景下,全球货币宽松将是大势所趋。因此,尽管货币宽松对经济的刺激存在着一定时滞作用,但在大方向上仍然利好全球股市。

超跌反弹渐行渐近

央行二度降息之后,股指曾走出单日反转的喜人走势,然而6月通胀数据的公布却令股指又见新低。这种暴涨暴跌究竟有无反应过度之嫌?

从经济基本面来看,一方面,7、8月份经济增速本就具备环比回升的季节性因素;同时,实际上5月工业增加值就已出现小幅反弹,而6月PMI数据虽然继续下滑,但依然在50的荣枯分界线上方运行,经济下滑的态势并未大幅加剧。应该说,6月工业增加值数据维持环比微升的状态是大概率事件,而即便该数据不出现反弹,也不太可能出现超预期的大幅下滑。也就是说,如果本轮沪综指2300点以来的杀跌,完全是出自于对经济下滑的担忧,或许真的反应过度了。

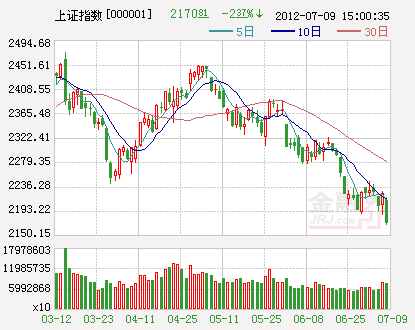

从技术层面来看,9日上证综指低开低走,午后加速下跌,全日几乎未出现像样的抵抗,沪指盘中更创出2168.61点的新低。缩量长阴宣告技术破位,接下来市场将考验2132点的支撑;盘面上,白马股大面积补跌,表明市场恐慌性杀跌的氛围较浓厚。事实上,本轮自6月中下旬以来的下跌行情,期间几乎未出现过像样的抵抗性反弹,股指自身积蓄的超跌反弹动能也较为充足。只是一无触发因素,二无增量资金入场,因而市场始终处于存量资金折腾的状态,于是消费热周期冷的格局一直在延续。未来一旦出现诸如经济数据反弹这样的导火索,则纠错式反弹行情便会一触即发。

需要指出的是,短期股指惯性杀跌的动力仍存,但无论是从基本面还是政策面来看,股指都具备超跌反弹的基础。因此,某种程度上看,短期源于恐慌性情绪的过分杀跌,终究会引发报复性的纠错式反弹,目前来看,这一时间窗口正逐步临近。策略方面,当前无需过度悲观,对一些优质白马股,如地产、券商以及一些补跌的消费类个股可以积极关注。

中央广播电视总台 央视网 版权所有

违法和不良信息举报 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号