| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年06月22日 08:13 | 进入复兴论坛 | 来源:证券日报

编者按:昨日,受央行进一步推进人民币汇率形成机制改革与海南国际旅游岛发展规划纲要获批等消息刺激,沪深两市大幅反弹,各板块资金扭转了前期逐步撤离的态势,呈现出大幅流入的红火局面。很多券商与研究机构认为前期沪指下探的2481点是市场各方认可的底部安全区域,投资者可适当配置受资金追捧的行业。据《证券日报》市场研究中心统计,32类行业中有31类行业资金净流入,其中房地产、运输物流、电子信息和交通工具等四类行业资金流入量最高,每类行业资金净流入额均超过5.1亿元。本报今日对上述行业交易数据以及投资策略进行梳理,希望对读者有所帮助。

房地产 资金净流入21.76亿元

市场表现:受到央行进一步推进行人币汇率形成机制改革的消息影响,房地产股一改窄幅整理走势,行业加权平均模拟指数上涨4.43%,整体换手率2.06%,217560.31万元资金涌入,资金流入量为32类行业冠军。房地产类个股加权模拟指数显示,经过前一轮快速下跌后,自5月25日以来,该指数进入窄幅整理阶段,至上周五累计16个交易日下跌4.38%。昨日,该指数放量突破整理平台,量能较前一交易日增长28.76%,该模拟指数路赢上证大盘1.53个百分点,显示了较为明显的上涨趋势。排在32类行业涨幅第3位。

强势个股扫描:房地产行业跑赢上证指数,个股呈现普涨格局,绝大多数个股资金净流入。昨日交易的146只房地产个股中,有144只上涨,仅2只个股下跌,跑赢上证大盘的个股家数达119只,其中,中国武夷、深物业A、海德股份、合肥城建、正和股份、中天城投、阳 光 城等7只个股封住涨停板报收。昨日,房地产个股中资金呈净流入的个股达133只,仅13只个股资金显示出少量流出迹象,资金净流入超过6000万元的个股达到7只,分别为:中天城投(24308.547万元)、阳光城(13571.558万元)、中国武夷(7511.405万元)、金地集团(7195.96万元)、合肥城建(6630.181万元)、深物业A(6464.928万元)、广宇发展(6077.819万元)。

行业动态:据数据统计显示,在6月7日—6月13日期间,长三角房地产成交量环比平均上升1%,同比下降74%。上海成交量继续萎缩,杭州、南京环比略有回升。珠三角房地产成交量环比平均下降3%,同比下降52%,深圳成交量略有回升。环渤海房地产成交量环比平均下降3%,同比下降57%,北京成交量没有继续萎缩,环比有所回升。中西部房地产成交量环比平均下降1%,同比下降41%,没有延续前周大幅缩量的趋势。

从城市情况看,数据统计显示,在6月7日—6月13日期间,一线城市的周平均销售面积约10万平米,环比上升2%,同比下降73%。二线城市的周平均销售面积约13万平米,环比上升9%,同比下降51%。三、四线城市的周平均销售面积约5万平米,环比下降6%,同比下降43%。多数城市新房库存(可售面积)继续上升。

投资策略:中信证券在最新的行业报告中认为,6—7月份,无法看到销售量大幅向上,也不可能指望政策出现趋势性的宽松,但稳定作为主题词已取代了前期的“惶恐”。虽然不是房价触底、销售回升的周期底部,然而这一天的到来已经可以想象,仍然期待行业估值的低位反弹和相对收益。

从各个券商的房地产行业报告中可以看出,基本上没有看好行业整体的投资机会,但认为个股机会仍然存在。兴业证券在最新的报告中“强烈推荐”保利地产、华发股份和冠城大通;“推荐”万科A、金地集团、建发股份、京投银泰、中南建设、鲁商置业和名流置业。

运输物流 资金净流入7.28亿元

市场表现:昨日资金净流入亚军的行业是运输物流,行业整体资金净流入达到72848.82万元,行业加权平均模拟指数上涨4.01%,整体换手率0.84%。运输物流类个股加权模拟指数显示,5月21日该指数触底反弹后至5月28日重新回落,于6月7日再次触底,但回升速度缓慢,形成窄幅整理走势,6月7日至6月18日累计7个交易日仅上涨1%。昨日,该指数一举突破30日均线,涨幅跑赢上证大盘1.11个百分点,成交量放大56.448%,K线呈上涨趋势排列,涨幅排在32类行业的第5位。

强势个股扫描:运输物流行业跑赢上证指数,个股普涨,绝大多数个股资金净流入。昨日交易的38只运输物流个股中,全线上涨,跑赢上证大盘的个股家数达27只,占运输物流行业交易个股的71.05%,其中,中海海盛、海南航空、怡 亚 通、南方航空、中国国航、海峡股份、东方航空、山 航B等8只个股涨幅超过5%,而中海海盛与海南航空更是以涨停报收。昨日,运输物流个股中资金呈净流入的个股达35只,仅3只个股资金显示出少量流出迹象,资金净流入超过6000万元的个股达到6只,分别为:海南航空(12727.795万元)、南方航空(12698.655万元)、中海海盛(7220.288万元)、中国国航(6736.725万元)、长航油运(6186.494万元)、东方航空(6086.086万元)。

行业动态:国航、南航上调部分亚洲航线燃油费。国航、南航上调部分亚洲航线燃油附加费。其中,国航发文通知,自7月1日(以出票日期为准)起,韩国始发至中国大陆航线燃油附加费每航段每位旅客由22美元上调至26美元。自7月1日(以出票日期为准)起,中国大陆始发至新加坡、马来西亚航线燃油附加费每航段每位旅客由300 元人民币上调至400元人民币。南航已从6月13日(出票日期)起,将中国与新加坡、马来西亚之间的燃油附加费征收标准,由每人每航段300元人民币,调整为400元人民币。

近日中国人民银行表示:将进一步推进人民币汇率形成机制改革,增强人民币汇率弹性,人民币汇率不进行一次性重估调整,重在坚持以市场供求为基础,参考一篮子货币进行调节。

投资策略:申银万国报告看好5大运输行业的5大子行业。

1.看好航空行业和中国国航。

2.强调机场的“看好”评级,推荐股票为:深圳机场、厦门空港、上海机场、白云机场。机场行业作为稳定性的,确定性增长的品种,开始受到市场的亲睐。

3.看好铁路:广深高速的广深线动车组近日上调票价,平均幅度为3元/客左右。按全年算,预计增加每股收益不超过0.016元(幅度不到10%),总体影响不大。此次调价的原因是水、电、油等基础价格涨幅较大,迫于成本压力;另一方面由于广深线的动车组票价有自主浮动的权利,因此不需要繁琐的审批程序。

4.看好物流:物流企业的发展除了需要宽松的政策环境外,更重要的是与之相关的实体经济的发展、以及本身的业务模式和扩张潜力。在宏观经济预期不好、下游行业受到冲击的情况下,如果企业自可以通过自身能力进入新的领域、发展新的客户来依然保持发展,那么才是值得去投资的标的。这就是下半年推荐飞马国际的逻辑。

5.关注唐山港上市后小港口的机会,深赤湾估值低位时事件性机会。推荐北海港,唐山港,深赤湾。

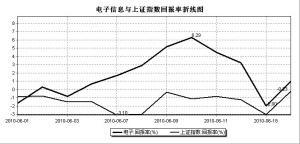

电子信息 资金净流入7.06亿元

市场表现:昨日资金净流入季军的行业是电子信息,行业整体资金净流入达到70568.68万元,行业加权平均模拟指数上涨3.14%,整体换手率3.14%。电子信息类个股加权模拟指数显示,5月21日该指数触底反弹,于5月24日至6月18日形成新的整理平台,箱体上沿压力位处于60日均线处,整体来看,该指数仍处于整理之中,无明显上涨趋势。昨日,大幅反弹,收复上周五长阴线三分之二有余,涨幅跑赢上证大盘0.24个百分点,成交量缩减15.342%,涨幅排在32类行业的第12位。

强势个股扫描:电子信息行业跑赢上证指数,个股涨多跌少,多数个股资金呈现净流入。昨日交易的92只电子信息个股中,有86只上涨,6只下跌,跑赢上证大盘的个股家数达52只,占电子信息行业交易个股的60.47%,其中,中瑞思创、欧比特、长电科技、通富微电、国民技术、台基股份、海虹控股、法拉电子、晶源电子等9只个股涨幅超过6%,而中瑞思创和欧比特更是以涨停报收。昨日,电子信息个股中资金呈净流入的个股达70只,有22只个股资金显示出流出迹象,资金净流入超过4000万元的个股达到5只,分别为:长电科技(12144.275万元)、京东方A(8780.402万元)、欧比特(7546.42万元)、中瑞思创(4424.645万元)、综艺股份(4198.529万元)。

行业动态:中信部数据显示,5月份,电子制造业增加值同比增长17.7%,比上月回落0.5个百分点。1-5月,电子行业增加值同比增长20.8%,以2008年同期为基期,1-5月平均增速为8.7%,其中5月份平均增速为10.8%。主要产品中,1-5月微型计算机设备产量增长45.3%,其中笔记本计算机增长44.8%;手机产量增长36.7%;集成电路产量增长85.6%;彩电产量增长20.2%,其中液晶电视机增长41%。

出口交货值持续增长。5月份,电子制造业出口交货值2877亿元,同比增长32%,比上月增长7.4%。主要产品中,集成电路出口同比增长90.2%,彩色电视增长36.9%,自动数据处理设备同比增长41.8%。1-5月,电子制造业出口交货值增长30.9%,比2008年同期增长14.5%。

随着全球经济复苏势头增强,iSuppli公司预测2010年半导体市场营业收入为2833亿美元,增长率达到23.2%。

国家对于功率半导体行业发展的扶持力度逐渐加大。在2009年出台的《电子信息产业调整和振兴规划》中,明确提出要提高新型电力电子器件、高频频率器件等产品的研发生产能力,初步形成完整配套、相互支撑的电子元器件产业体系。2010年3月19日国家发改委专门出台针对支持功率半导体发展的文件《国家发展改革委办公厅关于组织实施2010年新型电力电子器件产业化专项的通知》,重点支持MOSFET、IGCT、IGBT、FRD等新型电力电子芯片和器件的产业化。

由于目前中国市场功率半导体器件有接近90%需要进口,因此中国掌握功率半导体核心技术的企业未来面临巨大的进口替代市场空间。

投资策略:万联证券报告建议投资者重点关注华微电子和中环股份两个上市公司,这两个公司未来有可能成为中国功率半导体行业的龙头。 认为中环股份是新能源和功率半导体比翼齐飞。预计公司2010年和2011年的每股收益分别为0.18元和0.38元,动态市盈率分别为73.8和35.0,给予“增持”评级。

交通工具 资金净流入5.48亿元

市场表现:昨日资金净流入第四名的行业是交通工具,行业整体资金净流入达到54805.85万元,行业加权平均模拟指数上涨2.45%,整体换手率0.66%。交通工具类个股加权模拟指数显示,5月21日该指数触底反弹,并无明显的反弹走势,而且逐步围绕10日均线进行震荡整理,资金流向整体上也呈现流出迹象,5月21日至今的19个交易日中有11个交易日资金流出。从技术上看,近4个交易日以来该指数主要受到30日均线的压制。昨日,该指数大幅反弹,上涨阳线实体超过上周五长阴线的60%以上,涨幅跑输上证大盘0.45个百分点,成交量微涨3.542%,涨幅排在32类行业的第25位。

强势个股扫描:交通工具行业虽跑输上证指数,但个股仍涨多跌少,多数个股资金呈现净流入。昨日交易的99只交通工具个股中,有92只上涨,7只下跌,跑赢上证大盘的个股家数达44只,占交通工具行业交易个股的44.44%,其中,海马股份、风神股份、三环股份、漳州发展、宗申动力、双钱股份、迪马股份、东安动力等8只个股涨幅超过5%,而海马股份以涨停报收。昨日,交通工具个股中资金呈净流入的个股达69只,有30只个股资金显示出流出迹象,资金净流入超过3000万元的个股达到6只,分别为:海马股份(7929.096万元)、漳州发展(6184.764万元)、风神股份(6050.25万元)、潍柴动力(4297.615万元)、福耀玻璃(3806.421万元)、航天科技(3215.124万元)。

行业动态:中国汽车工业协会数据显示,1-5月,汽车累计产销753.58万辆和760.41万辆,同比分别增长55.59%和53.25%。增幅较1-4月分别回落了8.21和7.26个百分点。从前五个月汽车产销完成情况看,汽车产销仍处于较高的增长态势,规模水平仍在历史高位,月平均产销超过150万辆,这将为今年汽车产销超过1500万辆奠定基础。

5月汽车库存有所下降且处于合理水平。截至5月底,汽车企业库存(不包括零售环节的库存)为51.34万辆,比月初下降3.41万辆,比年初库存下降7.36万辆。分车型情况看,乘用车和商用车库存均有所下降,其中:乘用车库存32.14万辆,比月初下降2.23万辆,下降较为明显;轿车库存21.06万辆,比月初下降1.33万辆;商用车库存19.20万辆,比月初下降1.19万辆,商用车库存下降已持续了三个月。今年以来,在汽车产销月度平均150万辆规模的情况下,目前汽车企业库存仍处于合理水平。

5月份汽车产销环比有所下降,累计同比增速回落。5月份,汽车产销环比有所下降,累计同比增速继续回落。5月,汽车生产141.66万辆,环比下降9.39%,同比增长27.86%;销售143.83万辆,环比下降7.50%,同比增长28.35%。

投资策略:国信证券在最新的中期报告中认为,汽车业的周期顶峰已过。下调轿车、重卡子行业投资评级。汽车细分子行业中,轿车、重卡的周期顶峰已过,相应下调两子行业投资评级至“中性”,大中客行业周期性较弱,预计仍将稳定增长,维持“谨慎推荐”评级。同时认为,尽管已有所调整,但目前股价仍未至最佳买入时点。2010年以来,股价已部分反映市场对汽车行业的悲观预期,整车跑输市场指数约9个百分点。

但整车2002年1月至今的累计超额收益仍达到108%,根据历史上行业周期波动与股价超额收益的关系,这一累计超额收益终会修正至0附近。从行业基本面的演变情况看,目前也未见底。

建议配置具备防御性、盈利抗跌的汽车股:1、优质汽车零部件公司:华域汽车、一汽富维、新朋股份;2、周期性较弱的整车企业:江铃汽车、宇通客车;整车中,长期看,一汽轿车整体上市仍是值得博弈的投资机会。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约