| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年07月03日 09:53 | 进入复兴论坛 | 来源:广州日报

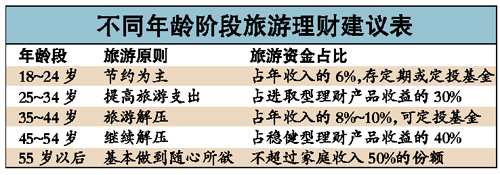

暑期来临,又到了旅友集体出游的好时节。随着收入的增长,市民的旅游支出也越来越高。那么,如何合理理财、科学旅游呢?理财专家认为,无论是消费还是投资,都应根据不同年龄阶段来划分。

其实,除了旅游,对于其他家庭娱乐消费,以下的旅游支出模型同样适用。

专家:招行广州分行李春晨

18~24岁:不超年收入6%

18~24岁的年轻人,其资产不雄厚,收入也不稳定,首先要开源节流,通过节省支出的手段来进行旅游资金的积累。

以广州目前的收入水平来计算,这个阶段的年轻人的平均月收入一般在4000元左右,建议每年的旅游资金不应超过3000元,在其年收入中的占比在6%上下,既可采取零存整取的银行存款方式单独列项,也可通过基金定投进行积极投资,每月为200~300元。

25~34岁:与投资收益挂钩

25~34岁的年轻人面临结婚、购房等重要问题,进取型投资是此时的理财主题。一般情况下,此时高风险投资产品在家庭流动资产中的占比将达到60%以上,一般可获得超过8%的年化收益率。

建议从这部分高风险投资收益中取出30%即可,多赚多旅游,少赚少旅游。

一位目前流动资产达到30万元的年轻人,可将21万元的资金投入进取型理财产品,则每年收益大约1.68万元,从中取出30%的份额旅游,就是5000元。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约