| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年07月12日 08:46 | 进入复兴论坛 | 来源:中国证券报

嘉宾:长城证券 张勇

西部证券 韩实

主持人:本报记者 龙跃

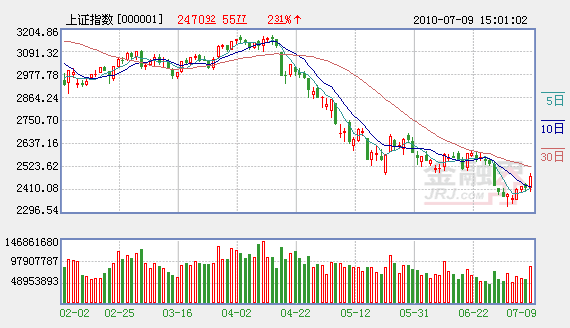

在单针探底2319.74点之后,大盘上周展开反弹行情,沪综指全周呈现震荡上行格局,周涨幅高达3.69%。周中阳线令郁闷许久的投资者终于长出一口气,市场的悲观情绪也开始有所缓解。在持续下跌后,是什么因素导致上周市场出现强劲反弹?此外,在经过上周的“预热”后,市场会不会从本周开始真正“入夏”,揭开中级反弹的序幕?

中报或成反弹契机

主持人:从今年4月中旬开始,大盘持续下行,期间几无持续性反弹出现。但是,从上周市场看,大盘几乎全周都保持着向上的格局,支撑市场向上的因素有哪些?

长城证券 张勇:引发上周大盘反弹的首要原因是中报行情由个股行情演化为全面上涨,最终形成星火燎原态势;而反弹内在原因是投资者对于政策调控放松预期有所增强,即紧缩政策可能转向适度放松。

从中报行情看,我们认为,中报行情已经由个股行情升级为全面爆发,成为近期行情的主线。随着中报行情大幕徐徐拉开,过度紧张的市场情绪被靓丽的中报冲淡,投资者重新将目光聚焦到业绩因素上来,前期由于跟随市场暴跌的业绩增长股被错杀,在中报业绩预增因素刺激下,形成了一轮幅度可观的纠错行情。据统计,目前沪深两市共有754家上市公司对2010年半年报业绩进行了预告。其中,首亏16家,续亏92家,续盈94家,预减34家,预增246家,略增有149家,略减18家,扭亏101家,业绩不确定的有6家。

总体而言,上半年预喜上市公司占已发布半年报预告公司总数的77.09%。从业绩预增股市场表现看,在预计业绩增幅超过100%的218只股票中,有21只个股上周的累计涨幅超过10%。比如,业绩预增1149%的西北化工,一周股价累计上涨14.44%;预增1373%的友利控股,累计涨幅达20.21%。由此可见,短期市场已经开始围绕中报业绩预增展开寻宝游戏。

西部证券 韩实:上周沪深股市走出一波探底反弹行情。随着农行IPO项目尘埃落地,市场资金面压力骤然大减,做空能量消耗殆尽,这在客观上促成了上周大盘止跌回升局面的出现。同时,在国内外利好因素刺激下,市场强势特征逐步显现,并在上周五形成大幅反弹,中报业绩预增股和高送转预期股纷纷走强,带动市场人气渐趋活跃,预示个股的中报行情有望进一步展开。

目前影响A股市场走向的核心因素主要有两个:一是经济增速放缓的预期,二是政策导向的变化。从近期的市场表现来看,A股市场前期的大幅下跌,已经比较充分地反映了对未来经济增速放缓的担忧,特别是蓝筹股在大幅下跌后,其估值水平已经进入到合理区域,对利空预期较为充分;此外,市场对紧缩政策的预期也出现一定程度松动。

政策走向有待观察

主持人:从更深层次的原因看,上周反弹的根本动力还是在于投资者对调控政策或将松动形成一定预期。那么,政策是不是真的会松动,松动的空间又有多大?

长城证券 张勇:日前央行货币政策委员会例会强调,下半年要继续实施适度宽松的货币政策,保持政策的连续性和稳定性,增强调控的针对性和灵活性,把握好政策实施的力度、节奏和重点。

我们认为,如何理解继续保持适度宽松成为关键。如果为了防止经济二次探底,银根松动,势必会加大通胀压力,形成两难格局。所以,投资者仍需听其言、观其行,密切跟踪央行如何继续实施适度宽松货币政策。另外,房地产调控政策方面也出现一定变化,据媒体报道,上海多家银行对于第三套房贷的发放已经悄悄松动,多家银行改变此前“原则上暂停发放”的做法,开始受理第三套房的房贷申请,客户只要资信状况好,不会被拒。上述政策仍然属于在“新国十条”范围内的变动,投资者容易联想到房贷政策松动是否能够蔓延到全国,从而改变房地产调控政策走向。但是,从目前房价坚挺的现状看,全面放松可能性仍然较小,在一线城市房价没有显著下跌之前,难言政策松动。

综合以上判断,目前政策处于两难境地,“保增长、防通胀”双重目标难以两全其美,这将导致政策走向非常微妙,不易把握。

西部证券 韩实:宏观政策导向近期出现微妙变化。目前中国经济增速已经出现回落趋势,房地产价格过快上涨格局也得到了一定抑制;同时,欧元区主权债务危机凸显世界经济复苏脆弱的一面,客观上延缓了各国经济刺激计划的退出,这也对中国继续实施紧缩政策带来了影响。

近期有关方面多次强调,要坚持积极的财政政策和适度宽松的货币政策,提出要防止多项政策叠加所带来的负面影响,实际上是为下半年的调控指出了方向。上周关于西部大开发投资项目的相关信息,也提升了固定资产投资规模不会迅速萎缩的预期。

我们认为,在紧缩已经产生了相应效果,负面影响也开始出现的背景下,下半年宏观紧缩政策放缓的预期值得期待,这个预期改变对下半年A股市场完成筑底过程并形成反弹将起到关键作用。另外,央行在下半年将继续实施适度宽松政策,可能意味着房地产继续从紧调控政策出台的预期正在减弱,将给房地产整个产业链相关的行业公司带来利好效应。同时,市场资金面有望继续保持相对宽松。这些都使市场在完成快速探底之后,具备了进一步向上拓展反弹空间的条件。

中期反弹仍待确认

主持人:在经历了上周的持续反弹后,投资者普遍关心的问题是,反弹在本周能否持续?中期反弹的序幕是不是已经拉开?

西部证券 韩实:从技术面来看,沪指回补6月30日跳空缺口后,依托5日均线持续反弹,短期K线形成向上趋势。但周K线仍在下降通道之中,均线系统压制十分明显。从中期来看,股指仍处于底部区域运行,行情出现反转的时机还不成熟,现阶段技术反弹行情仍是筑底过程中的一种表现方式。

我们仍然坚持前期的判断——大盘构筑头肩底的可能性较大。按照筑底周期,本轮反弹理想目标有望达到2550点的肩部颈线区域,随后市场将再次面临调整压力,调整周期将延续到7月中旬,在7月中旬以后,市场有望出现强弱转化的投资机会。

长城证券 张勇:就短期而言,我们认为仍有一定反弹空间,但是30日均线2521点以及6月份震荡整理平台,仍然会对大盘上涨造成较强的阻力,能否突破有赖于政策面的进一步变化。

此外,农行上市之后不确定因素消除,捧场资金何去何从对市场仍有一定影响。农行上市在即,能否破发仍然存在悬念,但是对市场的影响已经基本化解,捧场资金何去何从却需要观察。整体判断,农行短期破发可能性较小,但是如果捧场资金过早离去,中期破发可能性仍然存在。农行最理想的走势是平开高走,对大盘形成正面影响;反之,如果捧场资金推高开盘价,将对未来大盘造成负面拖累。所以,农行上市开盘定价应成为关注焦点。

就中期而言,大盘能否发动一轮中级反弹行情,仍然取决于经济小周期回落与政策放松之间的博弈。随着连续两个月PMI指数回落,宏观经济回落趋势形成,上市公司业绩增速下滑风险加大。与此同时,宏观调控政策能否适时放松,将成为大盘能否持续上涨的主要决定因素。

操作策略:不宜追高

主持人:在短期市场或有反弹空间,中期市场仍不确定的情况下,请谈谈投资者现阶段应该采取何种投资策略?

长城证券 张勇:中报行情仍将延续,但是鉴于部分股票股价短期涨幅过大,投资者对于已经公布业绩预增的品种不宜继续追高。建议将更多精力放在对业绩增长的持续性进行分析,继续跟踪下半年业绩增长确定的公司,侧重点仍应集中在战略新兴产业的中期投资机会。

西部证券 韩实:鉴于目前大盘走势仍以反弹特征为主,因此在操作策略上,应坚持短线操作思路,尽量避免追高买入。在2500点以上,市场压力将会逐步加大,考虑到市场还未完全摆脱弱势格局,建议投资者可在大盘反弹至2500点以上区域时逐步减仓,降低仓位配置,待市场回调整理后再重新布局。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约