| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年11月01日 10:24 | 进入复兴论坛 | 来源:每日经济新闻

|

“便宜没好货”这一经验在资本市场上并不一定成立。9月30日,丽江旅游(002033,收盘价28.07元)公布重组预案,拟以不低于21.69元/股的价格,定向增发购买印象旅游51%股权。令市场震惊的是,该资产尽管去年净利润同比暴增176%,购买市盈率却只有5.4倍。同时,此次收购的完成,也使丽江旅游成为了国内“演艺第一股”。

印象旅游到底靠什么实现了其业绩的高增长?投资者又该如何把握投资逻辑?

上半年净利超丽江旅游6倍

姜太公钓鱼,愿者上钩。但对丽江旅游而言,印象旅游这条“鱼”不仅肉鲜,价格也很实惠。

资料显示,印象旅游目前主营“印象丽江”雪山篇演出,与印象刘三姐均隶属于印象系列产品。作为一部大型实景演出,其全篇分《古道马帮》、《对酒雪山》等6大部分,投资额达1.3亿元。

不过,正是这样一块“另类”资产,被丽江旅游以低价收入囊中。据披露,印象旅游51%股权作价2.1亿元,较其账面净资产值溢价282%。尽管如此,按中信证券测算,此次购买市盈率仅5.4倍。对此,某上市券商研究员认为,尽管拟收购的印象旅游股权增值近3倍,但较当年中青旅控股乌镇20~30倍的市盈率仍便宜许多。另外,目前旅游资源股估值普遍都在30~40倍PE。

低估值下,印象旅游的业绩增长却着实惊人。2009年,其门票收入为1.57亿元,同比增长155%;净利润为7584.76万元,同比升176%。相比之下,丽江旅游去年净利润仅为3827.03万元,同比下降近17%。另外,今年上半年,印象旅游51%股权对应的净利润为2034.4万元,为同期丽江旅游的逾3倍;若按100%的股权对比,则前者利润是后者的6倍!今年1~9月,丽江旅游净利润为1480万元,同比下降62%。预计今年全年净利润将同比下降90%~100%。主要原因为索道停机改造将使今年净利润减少4250万元。

对于那些真正观看过印象丽江的人而言,又会有怎样的感受?

康辉旅行社某人士向记者透露,一般情况下,带团赴丽江前都会向游客推荐印象丽江,而该项目也一直较受欢迎。她和朋友曾于今年国庆期间前往观看,当时购买的普通票价为每张190元。旺季时,每天会安排2场演出,分别于早上9时和11时。另外,若购买玉龙雪山和印象丽江的套票,可较原价380元有一定幅度折扣。预计随着11月大索道恢复运营,印象丽江的客流量也将增加。

三大因素共助业绩增长

2007年至2009年的短短3年时间,印象旅游的门票收入猛增近10倍至1.57亿元,并实现强势扭亏。净利润率则从最早的-19.64%陡升至48.18%。今年上半年,公司门票收入和净利润分别为8870.72万元和3988.93万元。

支撑高增长的因素何在?

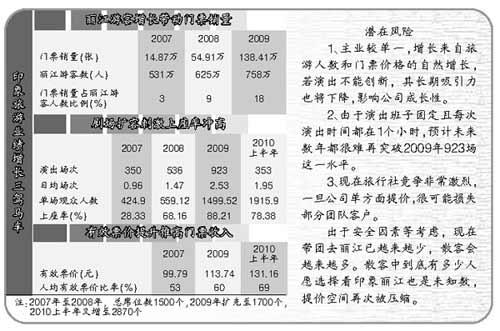

“印象旅游近年来业绩之所以能高增长,主要与三个因素有关,”在国内拥有80家分支机构的某券商研究员认为,“首先是丽江游客增长带动印象丽江门票销量增长,其次是有效票价提升推高门票收入,最后是剧场扩容刺激上座率冲高。这三个因素相辅相成,缺一不可。”

记者观察到,2007年,印象旅游门票销量仅14.87万张,丽江游客数为531万人,门票销量占丽江游客比重为3%;2008年,门票销量同比增长269%至54.91万张,丽江游客数则同比提升18%至625万人。此时,门票销量占游客比已悄然升至9%;2009年,门票销量达138.41万张,同比增长152%。丽江游客数则为758万人,同比增长21%。门票销量占游客比已较上年增长近10个百分点至18%。这意味着,2007年时每100个去丽江旅游的人中,只有3个人可能去看印象丽江。但到去年已提升至18个人。今年上半年,由于大索道技改停工加上世博分流影响,该占比小幅滑落至17%。但据统计,2007年至2009年,印象丽江门票销量的平均增速已接近丽江游客平均增速的11倍。

事实上,门票销量的增长得益于演出场次数和单场观众人数的共同提升。数据显示,2007年~2009年期间,当年场次数从最初的350场提升至923场。其中2008年、2009年场次数分别同比提升53%和72%。这意味着,平均每天场次数从0.96次升至1.47次和2.53次;2007年~2009年,单场观众人数也从最初的424.9人升至1499.52人,其中2008年和2009年单场观众人数分别同比提升141%、47%;今年上半年,当年场次数和单场观众人数分别为353次、1915.9人。平均每天场次数则小幅降至1.95次。

另外,单场观众人数的增加又与观众总席位和上座率的变化有关。2007年至2008年,印象丽江的总席位数仅1500个,但上座率却从28.33%升至68.16%;2009年,尽管总席位增加200个至1700个,但上座率仍较上年提高20个百分点至88.21%。今年4月,印象丽江再度扩容,演出剧场座位由原来的1700个增至2870个。导致上半年上座率降至78.38%。

值得一提的是,因印象丽江需向当地旅行社返佣,有效票价往往低于实际票价。除门票销量外,有效票价亦为推动收入猛增的重要因素。记者了解到,印象丽江的销售渠道包括旅行社和散客两部分,其中旅行社团队销售收入占比约95%,散客仅5%左右。门票则分为190元/张的普通票和260元/张的VIP票。中信证券报告显示,从2007年至2009年,有效票价从99.79元升至113.74元,期间累计涨幅14%。同期,人均有效票价比率则从53%增至60%。今年上半年,人均有效票价又较去年全年提升15%至131.16元。人均有效票价比率达69%。

游客增速将成业绩保证

被视为丽江旅游旗下最好的资产之一,印象旅游未来业绩是否还将保持高增长?其最大的瓶颈又在哪里?

某大型券商旅游研究员告诉记者,影响印象旅游未来业绩的因素主要有三点,即丽江游客增量、有效票价和门票销量。由于今年上半年门票销量已占丽江游客数的17%,故未来丽江游客增长多少将直接决定印象旅游的门票销量和业绩。在没有自然灾害等因素干扰下,预计未来几年丽江能每年保持10%以上的游客增速。这样一来,即便门票销量占比不再提高,门票销量年增速也可维持在10%以上。值得注意的是,世博分流很可能导致今年丽江游客同比低增长。但随着大索道11月复工,预计明年又将恢复正常增速。

该研究员随后补充道,具体而言,当年场次数和单场观众人数变化将直接影响门票销量。其中由于演出班子固定且每次演出时间都在1个小时,预计未来数年都很难再突破去年923场这一水平。至于单场观众人数是否提高,就取决于上座率和总席位能否增加。今年4月,印象旅游才增加了逾1000个座位。未来若要再扩容必须建立在上座率至少恢复至接近90%的水平。基于未来丽江游客增速预测,料上座率将逐渐回升至2009年88%的水平。这意味着,即使座位数不变,单场观众人数也将有一定幅度提升。

有意思的是,据光大国旅某人士向记者透露,出于安全因素等考虑,现在带团去丽江已越来越少,自由人出行将呈增长趋势。若印象丽江接待的散客呈上升趋势,是否意味着有效票价将逐年提升呢?

对此,该研究员表示,理论上散客购买的票价多数为正票,即票价并不包含有效票价比率。但事实上,有效票价提升的空间并不大。首先,目前印象丽江接待的散客占比仅5%。即便散客化是未来一大趋势,但也不会立即改变团客为主的现状;其次,提高有效票价必须建立在节目供不应求的假设下,即上座率非常高。由于现在旅行社竞争非常激烈,一旦公司单方面提价,很可能损失部分团队客户;最后,散客中到底有多少人愿选择看印象丽江也是一个问题。故去丽江的散客增加,也不一定意味着有效票价将提升。

按中信证券预测,2010年至2012年,印象旅游门票收入将达到1.84亿元、2.14亿元和2.43亿元;净利润将达8268万元、8978万元和1.06亿元。同期,预计人均有效票价比率将从69%小幅升至70%,上座率则从72%升至85%。另外,国金证券预测2010年~2012年,丽江旅客数将同比增加15%、11%和12%。印象旅游EPS贡献分别至0.33元、0.38元和0.45元。

遗憾的是,《每日经济新闻》近期多次致电丽江旅游,但该公司电话一直处于无人接听的状态。

值得一提的是,中央财经大学文化与传媒学院副院长莫林虎向 《每日经济新闻》指出,印象旅游最大的瓶颈在于其节目缺乏创新,内容几乎克隆刘三姐。由于其非常依赖客流甚至是外国客源,长此以往,还能否长期保持高增长将是一个问号。

国泰君安在其研报中指出,印象旅游的盈利成长性是潜在风险。首先,本次待收购资产的估值基于其乐观的盈利前景预期,而印象旅游收入主要来自当地旅行社团队客流的文化演出门票,而当地自然气候变化对旅行社业务客流的影响较大;其次,印象旅游主业较单一,增长来自旅游人数和门票价格的自然增长,若印象丽江演出不能创新,其长期吸引力也将下降,影响公司成长性;再次,印象旅游存在补交所得税1900万的可能性,约占今年净利润的20%~25%。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约