| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年11月15日 07:37 | 进入复兴论坛 | 来源:中国证券报

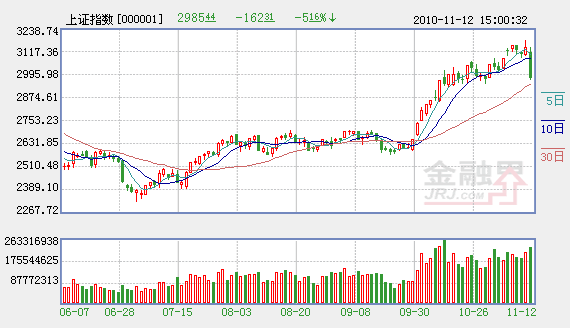

12日的一根放量长阴,基本宣告A股市场自9月底开始的逼空上涨已经告一段落。展望后市,政策预期可能重新主导市场趋势。

一方面,如果目前的通胀水平已经达到政策的容忍底线,则一系列限制涨价的行政性手段可能出台,并将大幅增加经济“硬着陆”的预期;另一方面,面对泛滥的流动性,货币政策会否采取极度紧缩措施,也将决定本轮市场反弹的根基是否继续存在。而从短期看,在上述政策预期明朗前,市场可能处于既无系统性风险,也无系统性机会的环境中。

内外压力制造大阴线

沪深大盘12日突遭空袭,双双完成近15个月最大单日跌幅。对于刚刚经历的“黑色星期五”,分析人士认为,这是多因素共同作用的结果。

从外部因素看,由于对美联储二次定量宽松政策已有充分反映,加之G20峰会正在召开,美元指数在探低75.63后,连续五个交易日呈现反弹格局。伴随美元指数反弹,原油、铜等大宗商品期货价格高位调整。对于A股市场而言,投资者一方面担忧大宗商品价格下跌对资源类权重股构成负面影响,另一方面又恐惧热钱从国内回流,进而打击市场。

从内部因素看,10月CPI涨幅达到4.4%。随着通胀高企,投资者担心监管部门会采取一系列紧缩措施进行对冲,而年内第四度提高存款准备金率,无疑强化了这一预期。

就在市场谨慎情绪逐渐浓厚的时候,“石化双雄”11日的表现给市场下跌提供了契机。11日,中国石油(601857)、中国石化(600028)双双在盘中冲击涨停,但就像近几年每次“大象起舞”就会引发“老鼠落地”一样,石化双雄的拉升反而击垮了投资者最后的乐观情绪,市场也就伴随着大象的舞步迎来了一个令人郁闷的“黑色星期五”。

似曾相识的通胀环境

本次下跌是内外因素共同作用的结果。而如果从市场调整的时点看,国内通胀数据走高无疑是促发调整最直接的基本面因素。

对于4%以上的CPI增速,稍有经验的投资者并不陌生。在2000年之后,A股共面临过三次类似的宏观环境,分别是2004年5月(CPI增速达到4.4%)、2007年6月(CPI增速同样达到4.4%),以及最近的2010年10月。

通过对上述三段高通胀时期进行梳理(通胀、宏观经济增速以及流动性情况),再结合A股市场的具体走势,可以发现这三个时期的宏观背景其实不尽相同。

首先,就2004年5月和2007年6月来说,这两个时期的共同点是通胀处于高位以及经济开始自高位回落。具体反映是CPI增速均达到4%以上的高位,而工业增加值增速或者已经开始回落,或者处于一轮回落的起点。但不同点在于,2004年5月后,流动性明显下降,如M1增速从2004年5月的18.60%持续下降至2005年3月的9.90%;而2007年6月过后的一段时间,流动性继续充裕,M1增速直到2007年11月才开始进入明显下降过程。这两个时期A股市场的走势也并不相同,2004年5月前后,市场进入到一个较长时间的调整过程;而2007年6月后,市场继续上涨,高点至10月中旬才真正出现。

其次,现阶段与2004年以及2007年也存在明显差异。2004年4月以及2007年6月,经济增速均已出现明显的自高位回落态势,并且在此后较长时间保持下降格局。但是,目前阶段,至少从工业增加值增速这一数据看,国内经济并未处于高位,而是处于从一轮减速中逐渐企稳的过程。

政策预期将主导市场走势

通过对三段高通胀时期相关数据的梳理可以发现,有两个因素可能对未来市场趋势产生重大影响,即流动性和经济运行。而这两个因素又恰恰都与政策预期密切相关。

一方面,流动性能否继续充裕。2007年与2004年高通胀时期,市场走势之所以存在差异,主要原因就在于流动性环境不同。由于流动性继续充裕,2007年市场在通胀高企后仍然能够走高;而由于流动性开始收缩,2004年的市场其实是伴随高通胀滑向了漫漫熊途。对于现阶段的市场来说,鉴于全球货币超发已成趋势,从中期看,流动性充裕的格局不会改变;但短期而言,政策对热钱的管理力度以及未来数月和明年的信贷投放规模,都存在较大变数,短期市场运行也势必会更受国内货币政策变动的影响。

另一方面,通胀与经济增长如何抉择。随着一系列宏观数据转好,加之微观企业经营渐趋活跃,市场预测政策未来的重点将从“保增长”转向“控通胀”。但更现实地看,由于本轮通胀并非由经济过热引发,而是更多基于天气、人口结构以及境外货币政策等“不可控”因素,因而采取传统宏观调控措施,比如行政干预,将通胀压制到一个较低水平,势必需要在经济增长方面作出更大的牺牲。对于只是刚刚有望实现“软着陆”的国内经济而言,政策“用药”一旦过猛,经济很可能“硬着陆”。由此看,未来政策调控的基调虽然已经能够确定,但力度方面存在很大不确定性。

正是由于政策的不确定性较大,市场可能在经历12日大跌后,短期内找不到确定的运行方向。换句话说,由于经济开始企稳加之流动性仍然充沛,市场短期并没有系统性风险;但同样,受制于高通胀和政策巨大的不确定性,市场也很难出现系统性机会。考虑到沪深大盘目前均已回到30日均线位置,即整个10月份市场参与者的平均成本处,在基本面未进一步恶化的情况下,短期市场的卖压预计将逐步减轻,市场也将迎来相对平静的弱势震荡期。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约