| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年12月14日 11:48 | 进入复兴论坛 | 来源:证券时报

东海证券 王 凡

周一A股市场一改前期颓势双双放量大涨。上证指数涨2.88%,收盘站上年线及2900点关口,并成功突破持续四周之久的大型箱体上轨,向上启动的迹象较为明显。我们认为,目前宏观数据和政策面都已经完全明朗,已出台的紧缩政策力度明显弱于预期,市场处于利空出尽的状态,后期市场有望继续向上攀升。

紧缩政策弱于预期

上周末国家统计局公布了11月宏观经济数据,当月CPI再创数年来新高。但从央行的动作来看,仅仅是上调了商业银行存款准备金率0.5个百分点。此前市场预期的加息并未实施,紧缩政策的力度明显偏弱。受此消息提振,沪深股指探底企稳后周一开始放量上行。

我们认为,管理层在单月CPI创出新高之时仍未采取加息手段,表明其对于价格型货币工具的使用仍较为审慎。一方面,去年以来银行信贷总投放金额超过17万亿元,且相当一部分投向于收益率较低、建设期和回收期较长的基建投资领域,在地方融资平台风险尚未完全厘清之前,贸然加息或将使得长期项目的资金链面临严峻考验。另一方面,11月进出口继续保持较高增速,贸易顺差持续存在,人民币升值的压力不减。在美欧各国低利率的背景下,加息只会进一步加大人民币升值的压力。鉴于12月CPI将有望较11月有所回落,近期加息的可能性基本消除,这也意味着年内的紧缩政策基本告一段落。

同时,从中央经济工作会议的提法来看,稳增长、调结构和管理通胀预期是明年的主基调,处于首位的仍然是稳增长。而对于货币政策也只是从适度宽松转向稳健,而非从紧。因此,预计近期管理层可能更多仍是采取数量型的货币政策工具来进行调控,价格型货币工具的下一个启动窗口将后推到明年1月下旬公布2010年宏观经济数据前后。

此外,考虑到银行在本月面临年底结算放贷将暂停,且元旦、春节长假将至市场即将进入消费旺季,对于货币资金的需求将逐步上升。因此,在春节前管理层将没有必要出台更严厉的紧缩措施,对市场的调控更多将以临时性价格行政管制为主。

利多因素逐步显现

近期市场以箱型整理的方式消化了紧缩压力,而伴随着利多因素的逐步占据上风,股指展开持续回升的概率较大。

海外市场方面,上周美国一系列经济数据明显偏多,美股出现稳步攀升,美元指数亦结束了前期的大幅震荡逐步趋于稳定,大宗商品期货价格重拾升势。而欧洲主权债务危机也开始有所缓和,这些都为A股提供了一个良好的外部环境。

而国内值得关注的是税制改革的动向。若明年该领域实现一定突破,无疑将成为助推资本市场的最大利好。预期未来税制改革的着眼点将不仅仅在于个税起征点的提高,更重要的将是对于消费税、生产型增值税等方面的改革。从历史上来看,正是税率的大幅降低触发了银行股主导的一波超级牛市。若未来税制改革实现突破,上市公司利润增长则有望获得制度性红利,这将使得已经处于较低市盈率水平的市场封闭向下的调整空间。

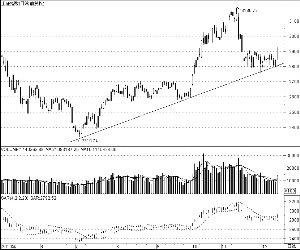

成功突破箱型上轨

近四周沪指持续在2758-2904点约150点的区间内展开震荡,紧缩预期使得股指多次试探箱体下轨,但最终都转危为安。在此过程中,上海市场单边成交金额急剧萎缩到上周五不足1000亿元水平,持续的震荡使得不坚定的投资者离场出局,市场完成了充分蓄势的过程。

从均线系统上来看,上周后半周沪指60日均线已经实现了对年线的向上穿越形成黄金交叉。而本周一沪指的放量上攻,不仅成功收复了年线关口,亦一举向上突破了近期箱体上轨。根据形态理论,箱体有效突破后的理论升幅将达到146点,沪指近期有望向上攻击到3050点附近区域。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约