| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年03月10日 07:46 | 进入复兴论坛 | 来源:中国证券报

近期大盘走势明显强于外围市场,市场热点四面开花,成交量持续温和放大。我们认为短期的震荡将有利于春季行情走得更远,投资者需耐心持股待涨。

当前正值“两会”期间,政策环境相对轻松,一系列围绕保障和改善民生的政策,浙江、成渝、西部等区域振兴规划以及受益于“十二五”规划的一些新兴产业的发布,使市场弥漫着做多的氛围。另一方面,物价上涨趋势逐步平缓,1月CPI低于预期,2月可能还会更低一些。通胀预期回落也是近期大盘反弹的主要动力,从侧面表明国家近期不会采取加息的政策。前期公布的PMI虽然自2010年12月已连续3个月回落,但考虑到紧缩预期以及2月春节因素,也属正常。况且,PMI仍处于50%荣枯分界线以上。总的来说,目前国家政策相对温和,经济运行良好,为A股市场的进一步回暖,营造了良好的氛围。

据央行统计显示,3月份公开市场到期量超过6000亿元,释放量为全年最大,约占到全年到期资金总量的25%左右。随后的4月份到期资金近5000亿元,为年内次高。虽然1月份金融机构新增外汇占款环比增长近25%,超过之前市场的普遍预期,并可能由此导致央行近期上调存款准备金率以缓解流动性压力,但总体上对市场影响有限。近期上海银行间市场资金面依然呈现宽松态势,隔夜利率、7天利率、14天短期利率全部下跌,短期看资金面已经明显好转。其次,住房和城乡建设部部长姜伟新近日称,如果房价不能稳定,时刻准备出台新一轮楼市调控政策,下一步会制定更为细化的遏制房价上涨系列措施。房产投资是居民投资中保值增值的另一种重要形式,在政策打压下,房产的流动性和收益率将受到影响,在赚钱效应的带动下,业内普遍预测楼市积压出来的海量资金将转战资本市场,近期成交量的大幅放大,也给A股进一步上行提供了必要条件。

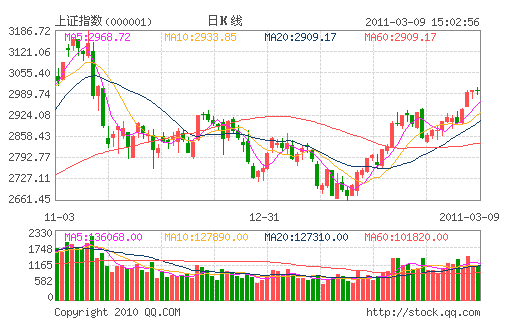

技术上看,经过近期的连续上涨,大盘已经收在3000点上方,这对后市无疑是一个积极的信号。多条均线系统呈现多头排列,成交量的持续放大更表明大盘已经转入上升趋势,预计大盘在3000点附近不会停留太久,稍作整固后,将会继续震荡向上。未来市场将继续挑战2009年3478点与2010年3186点连接而成的下降压力线,该压力线大概处于3100点附近,因此市场真正的压力将集中在3100点的区域。随着大盘估值的逐步提升,预计未来市场会在2950—3100点的箱体内展开震荡,其中2950点是周一大盘的向上跳空缺口。投资者可以在这个区域内灵活控制仓位,做高抛低吸。

盘面上看,随着“两会”大幕开启,市场热点遍地开花,各板块轮番上攻。随着“两会”的进行,家电零售、新三板扩容、农田水利、区域振兴等板块轮番表现,已经给市场情绪带来了极大鼓舞,而周一的“煤飞色舞”更是赚足了眼球,前期小幅调整的高铁、水利板块周三强势回归,水利板块的上涨又刺激了机械等相关行业的走强。市场结构性机会处于活跃状态,显示人气已经激活,赚钱效应已经显现,板块轮动给场外资金提供持续入市机会,做多情绪被大幅渲染。

操作策略上,近期国际油价的飙升,导致通胀预期转向石油相关的行业。而如果原油期货维持在100美元的高位,市场将会对能源板块展开布局,如前期的煤炭、煤化工以及受益于石油涨价的PVC等化工行业。同时,随着年报行情的逐步延续,蓝筹估值修复行情有望展开,毕竟地产、银行等板块尚处于历史估值底部,相对于“涨上天”的中小盘个股,它们更易获得新入市资金的青睐。最后,建议投资者关注“两会”期间的主题性投资机会,逢低布局受益于“十二五”规划的新兴产业板块,央企整合板块以及受益于民生改善的消费、医药类板块。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约