| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

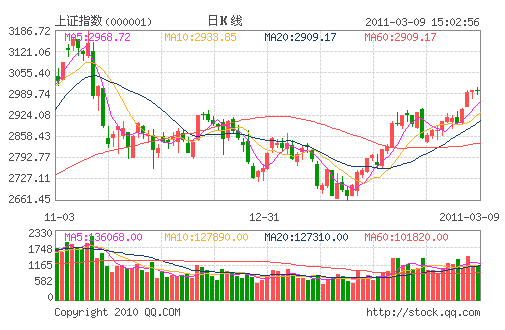

发布时间:2011年03月10日 07:46 | 进入复兴论坛 | 来源:中国证券报

周三上证指数继续在3000点附近窄幅震荡,投资热点分散、资金态度谨慎,缺乏鲜明的投资主线引领大盘。在上证指数3000点关口附近,市场将何去何从?

3000点“易攻难守”

上证指数已经连续三日在3000点附近震荡,虽然周三沪市收盘站上3000点,但热点的不鲜明以及权重股表现平淡或将制约指数进一步上行。这波始于2661点的多头行情之所以能够持续到现在,主要有以下几点原因:

首先,银行、地产股构建了坚实的估值底部。一方面,银行股和地产股占据了沪深两市总市值的23%;另一方面,银行和地产行业的估值都处于历史低位,在当前23个申万一级行业中,金融服务和房地产行业的市盈率(TTM整体法)较最近十年的历史平均水平折价高达60.36%和47.18%。因此,银行与地产作为所有行业板块中最深的估值洼地,有效地遏制了大盘在2661点继续做空的动能。而随着银行和地产上市公司年报的公布,确定性的业绩增长更加凸显了银行与地产板块的估值优势。因此,市场有估值修复的需求,这也就为这波多头行情奠定了良好的开端。

其次,资金相对充裕。一是公开市场资金集中到期;二是外汇占款居高不下,央行被迫大量投放货币;三是春节后大量现金回流银行体系,银行超储水平上升。在这三股合力的作用下,三月份市场流动性较为充裕,这就为煤炭、有色等强周期性行业板块的崛起提供了充足的“弹药”。一般来讲,在温和通胀和流动性充裕的背景下,原油价格与煤炭等资源类商品价格往往高度正相关。因此,周一国际原油价格的飙涨为煤炭和有色板块提供了强劲的上涨动力,引领大盘跨越2950点直接向3000点发起冲击。

最后,市场预期二月份CPI数据较一月份有所下滑,政策紧缩的力度短期内不会加大,因此市场的流动性不会出现类似今年1月份和2月份的紧缺状况。

但是,上证指数走到3000点关口时,却不得不放慢了脚步。一方面是因为3000点之上的套牢盘非常密集,需要相当大的量能集中突破。另一方面则是因为经过前期的上涨,银行和地产板块在估值上都得到了一定的修复,特别是银行板块上涨幅度较大,面临技术调整压力。而从“两会”得到的信息来看,地方政府针对房地产的调控政策仍将陆续出台,这将对地产板块造成一定的冲击。因此,在3000点附近,银行或者地产可能难以肩负起引领大盘再次上攻的重任。在这种背景下,市场中的资金态度较为谨慎,而市场不得不面临方向上的选择。

热点轮回或致指数原地踏步

周三,权重蓝筹股表现较为平淡,高铁、水利等前期热点板块再度发力。但对于高铁和水利板块的“二进宫”,市场存在比较大的分歧。一种看法是,以高铁为代表的装备制造板块和水利建设板块有望延续板块轮动,在这波行情中焕发“第二春”。而从技术形态上看,高铁和水利相关个股经过前期的调整,已经充分释放了估值较高的风险,具备了再度上攻的条件。

但是,持不同观点的市场人士则认为,前期热点板块的再次轮动不过是一种“炒冷饭”的行为。这说明当前市场虽然处于总体向上的趋势中,但资金缺乏明确的投资主线,而在这种市场热点较为分散的情况下,投资者只得选择再次炒作高铁、水利等前期热点。前期热点的再次轮动表明当前市场中的资金仍倾向于看多,希望继续延续击鼓传花的行情。不过,当前资金这种各自为战的态度,恐不利于市场在3000点之上发起一波新的攻势。

值得注意的是,尽管水利、高铁等前期受益政策扶持的板块周三涨幅居前,但包括采掘、有色、钢铁和地产板块在内的周期性行业则跌幅居前,只是因为银行板块的护盘,周三上证指数才得以维持在3000点之上。这表明由于缺乏新的投资主线,市场存在一定程度的“恐高症”。近期通胀压力有所舒缓,紧缩预期出现回落,市场焦点开始由通胀转向经济,但是PMI指数已经连续三个月回落,显示经济增长并未出现明显好转,这在一定程度上制约了大盘继续上升的空间。

分析人士认为,在当前缺乏清晰投资主线的情况下,上证综指可能将围绕3000点反复震荡整固,不排除回探2950点支撑的可能性,只有寻找到下一个足以引领大盘上攻的权重板块并伴随量能的有效放大,市场才具备了继续上攻的动能。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约