| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年03月10日 15:17 | 进入复兴论坛 | 来源:金融界网站

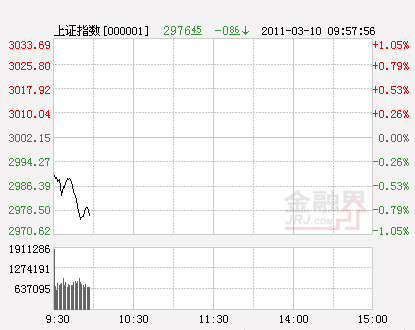

金融界网站10日讯 受外围市场不振的影响,沪指开盘即跌破3000点关口,此后低开低走,此后虽一度反弹,但午盘前再度放量快速杀跌。午后,两市在震荡中一度跳水后一直保持低位震荡,地产板块有所拉升。截至收盘,沪指报2957.14点,跌1.50%,成交1682.3亿;深成指报13004.9点,跌1.17%,成交1239.6亿。

板块方面,酿酒板块、医疗器械涨幅居前。酿酒板块近九成个股上涨,山西汾酒(600809)、*ST通葡涨逾5%。煤炭板块、开发区板块、金融板块跌幅靠前。煤炭板块超过九成个股下跌,兖州煤业(600188)、盘江股份(600395)、山煤国际(600546)跌逾5%;金融板块个股普跌,宏源证券(000562)跌逾4%,中信证券(600030)、广发证券(000776)跌逾3%。

消息面看,2月宏观数据明日将出 新增贷款料5000多亿;央行做出市场暗示 上调存准率最早或在4月;2月新增贷款或再意外 差别存准有望缓行;国际板四法规初稿拟订;氟化氢行业准入条件》发布;中瑞思创(300078)拟10转15派15 成史上最牛分配方案。

国诚投资认为,连续两日的缩量整理,3000点一带的压力依旧存在。今日在外围市场利空的影响下,有色、券商、金融等权重股普调拖累股指,今天大盘延续震荡,在围绕 3000点整数关口强势震荡了两天之后,市场当中的不稳定性绪将被消耗,市场接下来有望结束当前的震荡局面。今日盘面上,开发区、煤炭、有色、金融、黄金等多数板块都进行了调整,只有酿酒、医疗器械西藏类走势抗跌。目前的重点还在于调整充分的蓝筹个股,不要过于恐慌。

海通证券(600837)指出,主导市场影响因素将先是“经济下滑担忧”,后是“可能的政策放松”。“经济增速下滑的担忧”先将成为市场主导因素,然后才是“政策放松预期”。因为,从时间节点看,经济数据信号在政策信号之前出现,1-2月份、1季度宏观数据将在未来1个月公布,而宏观政策调整往往要在季度数据公布之后,最快也在4月份。从政策节奏看,刚刚实施“超调”紧缩政策,不太可能马上放松,需要一定的观察期。从市场预期角度看,经济下滑的担忧会是越来越近、越来越实在,而政策放松预期短期内还在模糊猜想中。未来1-3个月股市“先跌”后“可能上升”。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约