| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年03月11日 14:19 | 进入复兴论坛 | 来源:卓越理财

70年代结婚有手表、自行车和缝纫机;80年代结婚三大件儿变成了冰箱、彩电、洗衣机;到了90年代金银首饰三大件儿也加入其中……。随着生活水平的提高,21世纪的结婚三大件又换成了什么呢?三室一厅、轿车,还是钻戒?

方卓今年28岁,硕士毕业后在深圳一家民营企业工作,月收入6000元,年底可有奖金2万元。女朋友王玲玲24岁,在银行工作,每月收入4500元,年底奖金1万元。二人均参加社保,并且王玲玲所在银行还另有企业年金。

由于房价快速增长,已超出了小两口的购买力,仔细想想,不如先简简单单的结了婚,节省一些不必要的开支,哪怕将来有钱了再重温一下浪漫呢?现在盛行的“裸婚”是男女双方根据实际条件,不举债、不奢侈的结婚。因此,方卓及王玲玲元旦采用了流行的“裸婚”,小两口彻底摆脱了几千元一桌的酒席和上万元的钻戒,房子和车给结婚所带来的困扰。为了享受期望的人生,小夫妻婚后不准备要孩子。

方卓夫妇现有定期存款10万元,活期储蓄2万元。现在每月房租1700元,结婚时双方家庭赞助了20万元,老人希望小两口能拥有一套自有房屋,但夫妇两人希望在买房后还能有一定的资金结余,不希望辛苦打拼几年还得每天为购房首付款东省西省,付了首付的呢,还得再熬几十年的过房奴生活。

现阶段两人每月生活花费为3000元,并且两人又各买了一份商业养老保险,各人每月月交保费900元。方先生和王小姐都酷爱旅游,每年都要利用假期出行,旅游费用约1.5万元。

理财目标:

两人婚后不打算生小孩,属于“丁克一族”,婚后随着家庭资金的积累,可考虑拥有自有房屋。深圳市政府出台了人才安居房政策,深圳户籍人口,符合人才条件,连续缴纳社保3年即可购买。方卓夫妇可在1-2年内购买70平米的人才安居房,买的房屋够两个人居住即可,购买一套小两房,人才安居房的售价一般应在10000元/平米以下,约需资金50-60万元左右。

在不考虑物价上涨、不调整现有资产模式的情况下,方先生一家的资金将因为买房而非常紧张。如何按父母期望的拥有自己的“小家”,又不违背夫妻两“不为物质的重压而放弃轻松快乐生活”的原则,是2年内短期理财规划的核心。

具体目标如下:完成老人的心愿,减少房屋消费性支出,合理安排购买自有房屋;保障现有生活的品质;筹划未来“丁克家庭”的美好人生。

理财建议:

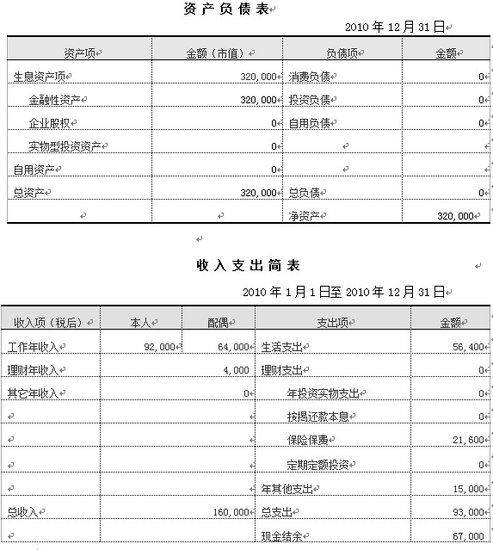

方卓夫妇现有资金32万元,每年结余6.7万元,按现有的资金管理模式,存款利息还跑不赢通货膨胀,家庭财务状况如下:

科学配置理财投资产品

中国的家庭往往是靠工作收入积攒家庭消费的资金,而国外家庭则会运用积攒的资金产生理财收入,进行潇洒的消费。方卓夫妇不妨在闲暇的时间学习一些理财知识,从保本稳健型理财产品,及风险低的债券型基金,抗通货膨胀的黄金投资等入手,适当定投股票型基金,有兴趣可自己投资些优质企业和有发展潜力的股票。由于是购房资金,必须保障本金的安全,因此建议现有资金购买1年内短期固定收益理财产品,以及投资债券型基金,综合收益达到5-7%,购房资金年收益额可达到2万元。每月积结余的资金可拿出50%,按月定投平衡型基金和股票型基金,其余的购买货币市场基金和债券基金,可选择华夏、银华、嘉实、易方达等大型品牌公司的基金。按此投资理财方案,未来2年内,原有的购房资金可积攒至35万元左右,结余的资金可积攒至15-20万元。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约