| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年04月19日 07:13 | 进入复兴论坛 | 来源:上海证券报

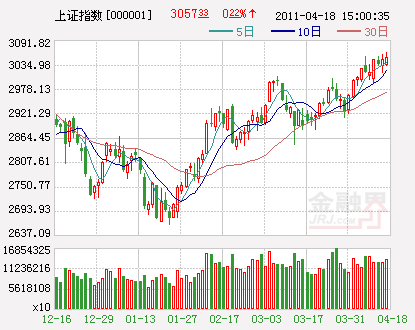

重要阻力关口前,再遇年内第4次上调存款准备金率,流通性收紧政策再一次抑制短期攻击能量的释放。不过,这种股市内在做多动力与外围紧缩环境之间的博弈一直在延续,震荡拉锯渐次攻克阻力位的运行格局正在成为一种常态。短期内整体趋势保持良好,策略上注意热点群体的结构性转移。

目前上证指数的阻力位十分清晰,就是3478点调整以来的中期下降压力线,目前位于3080点附近。从形态上看,也可以看作是过去一年半左右所形成的大型头肩底形态的颈线位置。基于目前中长期均线系统已转向大型多头排列,一旦攻克上述形态颈线,那么在技术上就会形成强烈共振,下一步市场目标就会攻击4000点。显然,这是一个具有转势性质的选择。不过,不能忽略领导型指数的表现。必须承认,目前行情是建立于2008年10月1664点底部为基础的,领导型指数为中小板指数。该指数经历了两年半持续上升并创出2007年以来历史新高后,自去年11月以来持续第五个月处于“高位”调整,目前反复考验10月均线的支持。从指数强弱结构上看,一直处于弱势地位的上证指数要有效实现“转势”,毫无疑问需要得到强势指数中小板指数的支持,否则,上证指数的所谓“突破”更多可能是一次多头陷阱。因此,基于指数结构的矛盾,短期极有可能是一个复杂的宽幅震荡行情,期间会突破3080点的重要阻力区域,并尝试去年高点3186点。

指数之所以能够保持震荡向强趋势,一个重要背景是,当前推动上证指数转强的大市值群体,特别是地产投资链有较扎实的支持。在这一投资链上,上有建材(钢铁、水泥、有色、化工等),下有银行服务,关联的还有电力等公用事业板块。考察其技术面与基本面,普遍处于估值底与技术底共振状态,这非常有利于中长期发展,与此同时,相应的股价催化剂也不缺乏。

先看地产,这是当前行情的动力根基。房地产行业经历了限购、征税、持续上调存准率、加息等一系列负面消息冲击,目前正迎来一些正面消息支持,如估值支持,大多数蓝筹地产股股价较RNAV(重估净资产)出现2至3成的折价;行业调控政策已处于顶部区域,虽然房地产价格没有松动,但股价早已作出悲观预期。重要的是,在参与福利保障房建设上实现共振点。前不久,中天城投(000540)率先公告参与保障建设,但转折点应该是万科的行动,近日,河北省住房和城乡建设厅与北京万科签署关于建设保障性住房的战略合作协议。大市值蓝筹型地产股将直接决定房地产板块的强势程度,在它们持续转强的基础上,中小市值二三线地产股,会因市值规模相对较小的优势而出现股价高弹性。

再看金融股,其最坚实的支持来自于低估值,是当前行情的核心支持。持续上调存准率背景下,过于悲观的预期促成了银行股历史性低估值。如房地产一样,行业调控总会有一个高峰,当预期见顶的时候,股市将就此作出提前反应,行情表现上首先是估值比较下的估值修复,回到合理的位置;下一步才转入成长预期。因此,短期弹性最大的可能是新上市的银行股。与银行联动的是保险,虽然它们与地产投资链关系不大,但同样由于估值因素而形成机会。保险股此前已反复消化保费收入增速低于预期、再融资等负面因素,目前已转入估值修复期。

至于基础化工与有色板块,其股价催化剂基本上来自于行业准入条件的抬升。在股价低估值区域,行业政策的调整会诱发极大的股价推动力。像氟化工、民爆化工、磷化工、煤化工,相关龙头公司迅速扭转长期弱势与相关准入门槛抬高紧密相关。近期电解铝也有类似行动。

最后,钢铁、电力行业回暖信号也或隐或现。钢铁业的利润率已跌至国内工业领域最低水平(3%以下),估值水平也处于所有行业最低,行业购并整合、产品结构升级(高端产品)等动力正在形成。电力行业则在成本持续上升下逼使一批小型发电企业关停或被购并,国内电力供需再趋紧,最新消息是16省上网电价上调,行业增长拐点可能正在形成。

综合而言,在地产投资链中,关注的核心首先是蓝筹地产,与之联动密切的是银行。受联动影响会涉及化工、有色、钢铁、电力等,只要地产保持强势上攻趋势,那么其他联动群体并没有严格的次序,它们会在各类主题投资因素下交错表现。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约