2011年4月25日,全国人大常委会向社会公布了此次个税修正案(草案)的全文,人们开始关注到新的税率表,并纷纷根据自己的收入情况进行测算。一些人发现不仅是月所得8万元及以上的群体税率提高了,月所得7500元以上的群体,适用税率也有不同程度的提高。由此,中产阶级税负增加的说法迅速流行。

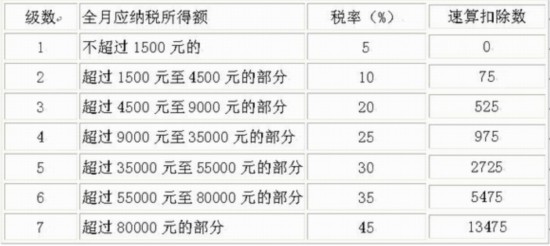

多少收入算是中产阶级?似乎还没有一个统一的标准。但是哪些群体税负增加了呢?需要对新的税率表进行解读。新税率表尽管从九级减为七级,但它仍然是超额累进税率。只是草案中公布的税率表不完整,人们照此计算很容易变成全额累进税率。笔者试着对该表进行补充,主要是增加速算扣除数。列示如下:

再考虑到草案将减除费用标准(即社会上所称“起征点”)从2000元提高到3000元,不考虑可在税前扣除的三险一金的情况下,各收入群体因个税调整而发生的税负变化如下表:

月收入额 现行纳税 草案纳税 税额增减 税额增减幅度 3000 75 0 -75 -100.00%

3500 125 25 -100 -80.00%

4000 175 50 -125 -71.43%

4500 250 75 -175 -70.00%

5000 325 125 -200 -61.54%

5500 400 175 -225 -56.25%

6000 475 225 -250 -52.63%

6500 550 275 -275 -50.00%

7000 625 325 -300 -48.00%

7500 725 375 -350 -48.28%

8000 825 475 -350 -42.42%

8500 925 575 -350 -37.84%

9000 1025 675 -350 -34.15%

9500 1125 775 -350 -31.11%

10000 1225 875 -350 -28.57%

11000 1425 1075 -350 -24.56%

12000 1625 1275 -350 -21.54%

13000 1825 1525 -300 -16.44%

14000 2025 1775 -250 -12.35%

15000 2225 2025 -200 -8.99%

19000 3025 3025 0 0.00%

20000 3225 3275 50 1.55%

25000 4375 4525 150 3.43%

30000 5625 5775 150 2.67%

35000 6875 7025 150 2.18%

40000 8125 8375 250 3.08%

45000 9525 9875 350 3.67%

50000 11025 11375 350 3.17%

55000 12525 12875 350 2.79%

60000 14025 14475 450 3.21%

70000 17425 17975 550 3.16%

80000 20925 21475 550 2.63%

90000 24825 25675 850 3.42%

100000 28825 30175 1350 4.68%

110000 33225 34675 1450 4.36%

120000 37725 39175 1450 3.84%

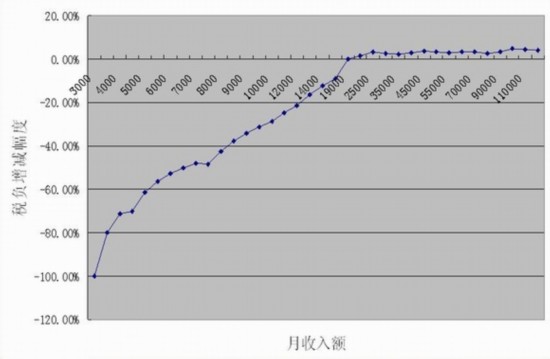

从上表可以看出,月收入19000元的群体此次税负不增不减,收入低于此标准的全部受惠,而且收入越低降税幅度越大。月收入8000元~15000元的群体尽管部分人适用税率有所提高,但由于减除费用标准的提高,他们的总体税负依然是减轻的。因此,认为此次个税调整中产阶级税负增加的说法是依据不足的。

从上表还可以看出,此次个税调整,月收入2万元以上的群体税负才有所增加,增加的税额逐步加大,增加率则呈现高低起伏的状态,且最高没有超过5%。税额增加最多的还不是月收入8万元的群体,而是月收入10万元以上的群体(仅就上表而言)。这基本上符合社会上要求高收入者多纳税的呼声。将上表转换为下图可能看的更清楚一些:

总之,此次个税税率表的调整,既减轻了低收入纳税人群的税负,又提高了高收入纳税人群的税负,这种调整是符合我国当前收入分配调节的取向的。(孙钢 财政科学研究所研究员)