| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年05月12日 15:26 | 进入复兴论坛 | 来源:腾讯财经特约

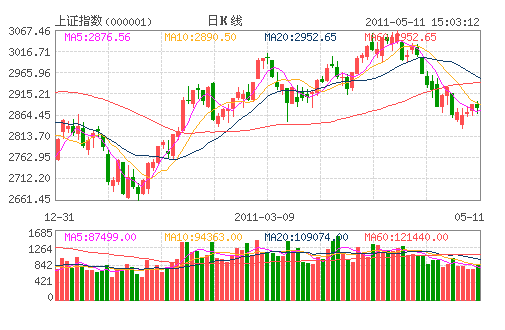

周四午后沪深两市各大板块联袂下挫,大盘震荡下行。上证指数收跌1.36%,报2844.08点,下挫39.34点,两市逾7成个股飘绿。

调整压力较小 上行动力不足

从最新公布的宏观数据来看,经济陷入“滞胀”的可能性依然存在。由于企业盈利前景存在不确定性,而且资金面也不会明显改善,因此预计大盘仍将呈现下跌空间有限、上行动力同样不足的萎靡不振运行格局。投资者在谨慎操作的前提下可适当关注消费类行业与前期被错杀的小盘成长股。

紧缩预期尚未缓解

偏紧的政策面是市场缩量弱势震荡的重要原因。而从目前的通胀、房地产等经济形势来看,很难指望短期内紧缩压力会明显缓和。

其一,通胀压力依然较大。虽然4月份CPI5.3%的同比增速较上月有所回落,但这一增速仍然高于此前业内普遍预期的5.1%。而且不应回避的是,通胀压力的缓和在一定程度上归因于物价的行政管制。不少消费品的涨价压力只是被暂时压制了,未来仍将以不同形式向消费者转嫁成本上升压力。尤其值得关注的是,“电荒”已对经济带来较大影响,而电力股的大幅上涨也反映出市场对理顺电价形成机制的预期。如果电价上调得以实施的话,仍将推升通胀压力。

其二,从海外形势来看,美元反转预期有所增强,使得近期大宗商品价格出现大幅调整。不过,鉴于美国宽松货币政策在短期内并不会改变,美元弱势格局仍将延续。与此同时,全球经济处于逐步复苏的进程之中,我国良好的出口数据也印证了这一点。综合而言,大宗商品价格不会明显回落,未来更可能稳定在高位水平。

其三,房地产调控加压的必要性依然存在。从目前各大中城市的房地产行情来看,本轮房地产调控并未取得预期中的效果。考虑到民间资金依然充裕,而且负利率偏大的状况短期内无法扭转,居民看涨房价的预期无疑在逐步增强。在此背景下,管理层确有必要加大房地产调控力度。事实上,最近公布的宏观数据显示房地产开发投资增速止跌回升,表明保障房的大规模开工已对房地产投资起到积极的提振作用。因此,管理层进一步调控商品房市场也不存在后顾之忧。

震荡格局仍将延续

在通胀压力居高不下的背景下,投资者对经济减速的担忧很难化解。从消费数据来看,4月份当月增速低于3月增速,而且16.4%的累计增速也明显低于去年同期18.1%的增速。从工业生产来看,工业增加值4月增速也低于3月,这与PMI指数呈现一致的趋势。工业生产数据或许有“电荒”的因素,但如果电价上调,同样会起到抑制工业生产的作用。

就资金面而言,近期加息或上调存款准备金率的可能性有所降低,而且人民币对美元升值步伐明显加快,这使得投资者对资金面的改善寄予乐观预期。不过,我们对此持谨慎态度。A股估值水平低并非场外资金入市的充分条件,真正对场外资金构成充足吸引力的因素仍在于良好的经济前景,以及由此带来的股市向好预期。而就目前来看,经济前景的不确定性依然制约了投资者的做多信心,而且大规模的IPO融资与大小非减持也不利于资金面的改善。

综合来看,近期政策面出现利空因素的可能性不大,A股调整压力较小,但缺少积极因素的企业盈利前景与资金面也决定了大盘上行动力不足。预计大盘将在2800点上方反复震荡,建议投资者控制仓位,谨慎操作。就行业热点而言,一方面可继续关注估值合理、有望受利好政策刺激的消费类行业,另一方面也可关注在前期大幅杀跌中被错杀的优质小盘成长股。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约