| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年05月30日 09:37 | 进入复兴论坛 | 来源:腾讯财经

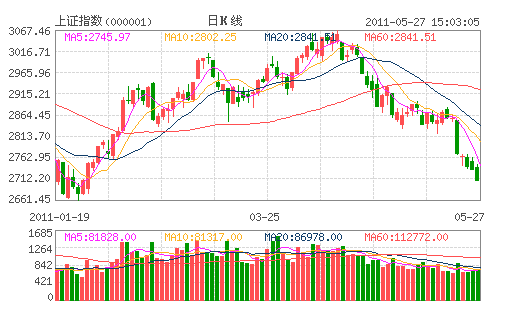

【两大见底迹象之一】56只股跌停 强势股回吐预示底部近在咫尺?

第一财经()网站 陈晶泽

56只个股跌停!A股上周五以这一悲壮的数据结束了上周的交易。

与上周一市场普跌不同的是,今年以来持续受到市场资金关注的水利板块跌幅居前。而以鲁银投资(600784.SH)为代表的具有新三板、创投概念的股票经历前期大涨后,股价也普遍出现较大幅度的回吐。

强势股的调整往往预示着市场最后一跌的到来。在持续调整2个月后,市场底部已经离我们不远了吗?

巧合的是,上周基金仓位数据出现一些好的征兆。

和此前基金仓位与市场走势同方向运行不同的是,上周基金平均仓位却在市场大跌时出现一定幅度的提高。

根据平安证券的基金仓位跟踪报告,基金仓位在上周小幅反弹,股票型基金平均仓位再度反弹至80%以上。根据平安证券的数据,自4月第三周开始股票型基金仓位从87%附近持续向下。至上上周的周末,股票型基金平均仓位一度跌破80%的水平。不过截至上周四,股票型基金再度反弹到80%以上。

长信基金策略分析师毛楠认为,从4月初至今,非金融股连续下跌,累计下跌幅度已经很大,从交易的角度看,可以逐步提高仓位。

另一方面,回看去年4月和6月对于地产政策负面影响极度悲观的市场背景下,指数也是有反复的,故短期个股下跌的幅度和力度决定了市场短期的反弹正越来越接近。

综合来说,前期市场短期内剧烈向下波动为反弹创造了条件。市场如果出现较大幅度的反弹,可以波段操作;如果市场继续下跌,从估值以及通胀、货币政策角度看,仓位也应该逐渐增加。

诺德基金也认为,今年以来经济增长逐渐放缓。除了短期的电荒等因素,总需求的疲软应该是本次经济增速下降的主要原因。另外近期通胀似乎越来越严重,虽然市场上已经普遍预期6月份将是CPI的高点,但这几周的数据确实超出预期。预计5月份的CPI极有可能超过4月份的5.3%。

由于经济增速放缓可能超预期,以及通胀持续攀高,诺德基金预计政策面的放松短期内仍不大乐观。但根据生猪市场的12个月的周期性判断,猪肉价格有望在六七月份到顶。如果通胀能如预期那样也在那时见顶,那么市场目前离底部应该不远了。

考虑到本周就将进入6月,那么离诺德基金预计市场见底时间并不远。

不过中信建投认为,基金仓位回落到70%附近之前市场都难以见底。

具体而言,中信建投认为,市场结构及扩张性方面,市场的整体结构后期要警惕周期类的轮番陷落,基金从周期类的撤退将使风险急剧放大。金融指数仍将有一个小回落;地产指数走势将决定指数短期走势;金属指数、 采掘指数若不发生暴跌则会有小级别反弹;商业指数、医药指数、子指数仍有回落,但后续回落将带来较好的小级别反弹机会。

中信建投认为,虽然上周中石油(601857.SH)发布了大股东增持的公告,但这一行为及背景不能简单与2008年底部时相比,当前的市场估值结构分化极为严重。“真正的底部信号将由各大银行股的增持发出。”

虽然中信建投认为底部信号将由各大银行股的增持发出,但A股目前的情况却是以银行股为代表的蓝筹股估值相对合理,而去年市场资金簇拥的中小市值股票今年却一直处于挤泡沫阶段。

对此,沪上一私募总经理对记者表示,虽然现在中小市值股票已经在没有反弹的情况下调整了近3个月,但他认为中小市值股票还没有调整到位。

“支撑中小市值股票上涨的动力根源在于预期中的成长性。但事实却是很多股票并不存在这样的动力。”这位老总认为,目前投资机构对于良好成长性的判断标准大概是利润年增长幅度达到50%。“低于这一指标的,我们看都不看。”

【两大见底迹象之二】产业资本屡屡增持 大盘短线或能企稳

上周A股市场出现了震荡中重心快速下移的趋势,上证指数已有考验2700点的可能。不过,中国石油等央企股的增持以及中国神华上周五晚间公布的拟回购股份的消息些许提振了多头的底气,为本周大盘企稳注入了新的动能。

产业资本增持或削弱抛压

市场人士认为,上周A股市场大跌,主要缘于两个因素。一是筹码与资金平衡预期被打破。干旱所带来的农产品价格上涨预期,以及猪肉价格再度涨升,带来CPI数据可能再度冲击新高的担忧,进一步导致继续收缩银根;同时,筹码供给预期继续放大,新股扩容节奏仍处于快速阶段,而国际板推出的预期越来越强烈。在此背景下,股指必然再下一个层次,以达到筹码与资金的新平衡。

二是经济滞涨的担忧所带来的上市公司业绩增速放缓的预期。上周媒体报道了部分分析人士的观点,称5月份PMI指数会创十个月以来的低点,经济增速放缓的预期再度强烈起来,而这必然会对上市公司的业绩增长带来较大压力,也会对A股市场形成“戴维斯双击”效应,即业绩增速放缓、动态估值水平下滑,这无疑会对沪深两市带来较大的压力。

不过,央企股在近期充分发挥了市场稳定器的作用。中国石油在上周四晚间发布增持公告,中国神华上周五晚间发布意欲回购的公告,这将有利于提振央企股在内的蓝筹股的做多底气,从而削弱大盘的做空能量。

可操作性关键看量能

与此同时,蓝筹股还有两个相对乐观的做多动能。

一是较低的静态估值。有分析人士指出,当前沪深300指数的市盈率不到10倍,已经接近2005年的998点、2008年的1664点的历史低位区域的数据。除非A股市场所依靠的经济前景发生实质性改变,否则此类个股的估值已经低估,这将封闭了A股市场尤其是沪深300指数、上证指数的下跌空间。

二是部分央企股、蓝筹股在估值安全边际较为乐观的背景下,还有一定的成长动能。比如焦煤板块中的二线蓝筹股,由于目前焦煤的稀缺以及市场预期的保护性开采措施,此类个股的估值有望出现一定的溢价,未来业绩高成长性也有保证。目前焦煤股与动力煤股的动态市盈率基本上都在15倍左右,未体现焦煤的稀缺性以及未来成长性,所以,此类个股有望得到资金青睐。再比如中国联通经过前期的产业整合之后,已脱胎换骨,不仅拥有原先中国网通在北方的优质资产,而且在3G方面也有先发优势,成长性突出。

由此来看,本周A股市场可能企稳,但能否出现大面积的个股反弹,还需看量能的变化。如果成交量依然相对低迷,比如沪市仍然维持在1000亿元左右,那么市场仍然是存量资金所为,即便能够企稳,也仅仅是新一轮的消耗战。而且,如此量能也意味着新增资金,尤其是市场预期中的国家队资金并未大规模加仓,市场未来走势充其量也就是企稳,很难有大的发展空间。

因此,本周市场可能会企稳,但需要看待量能的变化情况再判断反弹空间和投资机会。当然,就目前来看,市场仍有一定的投资机会,央企股护盘信号下的一些二、三线蓝筹股可以关注,如焦煤板块中的西山煤电、兖州煤业、盘江股份等品种,也包括中国联通等产业发展前景乐观的品种。另一方面,新产业政策带来的个股机会以及新产业动向带来的投资机会也可关注,比如东材科技、东方电热的太阳能概念,风帆股份、圣阳股份的铅酸蓄电池概念。

(⊙上海证券报 金百临() 咨询 秦洪)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约