| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年05月30日 17:29 | 进入复兴论坛 | 来源:新浪财经

一、全球宏观对冲基金的概念

全球宏观对冲基金,指利用宏观经济的基本原理来识别金融资产价格的失衡错配现象,在世界范围内,在外汇、股票、债券、期货及期权上进行杠杆性押注,以期获得高额收益的基金。此类对冲基金投资的最佳时机往往是国际政治经济的重大事件发生,国际政治经济局势动荡的时候,此时市场价格动荡起伏,宏观对冲策略往往能够获得高额收益。

二、主要投资策略

全球宏观对冲基金的管理人认为,宏观经济周期的波动具有很强的持续性,完成一个完整的经济周期往往需要数年的时间。宏观经济周期的持续性带来市场价格波动的持续性,在较长的时间段,股票、债券及外汇市场通常跟随经济形势发生大幅度长时间的趋势性运动,这是全球宏观对冲基金盈利的理论基础。概括地说,全球宏观对冲基金重要的投资方法就是“美林证券经济时钟理论”。

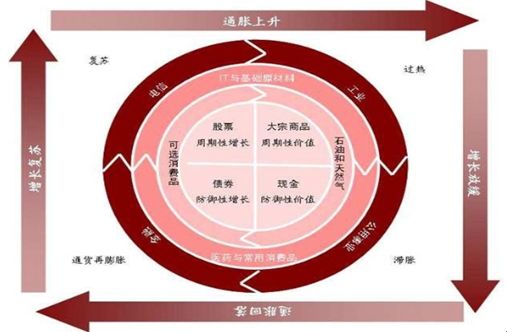

图1 美林证券经济时钟理论

具体来说,全球宏观对冲基金首先会根据各项经济指标判断当前经济所处的周期以及大致持续的时间,然后根据经济周期选择相应的投资品种。全球宏观对冲基金主要通过对大类资产的选择获取收益。在经济复苏阶段,会选择股票进行投资,在经济过热阶段投资大宗商品,在经济滞涨阶段会持有现金,在经济衰退阶段会投资债券。

全球宏观对冲基金的另一种重要的操作手法是利用国际经济发生重大事件引起的资产价格的剧烈波动,这些事件所引起的宏观经济指标的变化在很大程度上必然导致了相关国家主权货币汇率、股票、债券价格的重估,市场波动剧烈下,押注正确的宏观对冲基金往往获取惊人回报。

三、投资范围选择

全球宏观对冲基金的策略拥有所有对冲基金策略中最广阔的操作空间,能够在全球范围各个商品品种上进行投资。这种基金的投资策略可以说是多变的。他们可以单向多头,也可以单向空头,还会选择对冲操作。宏观对冲基金会对宏观指标对资产价格的影响效应进行分析,选择波动最为强烈的市场进行杠杆性投资操作。在投资组合分散性要求上,宏观对冲基金既可以做分散性投资,也可以做较高风险的集中投资操作。

四、优秀的全球宏观对冲基金必须具备的特征

经研究发现,优秀的全球宏观对冲基金所须具备三个方面的特征:

一是对市场认知偏差所引起的非理性波动具有极强的洞察力。全球宏观对冲基金利用了市场上各种心理,尤其是恐惧、贪婪和歇斯底里心理。他们寻找极端波动的市场,并利用投资者的非理性引起的金融资产价格失衡进行套利操作。

二是对宏观经济和重大经济政治事件具有深刻的洞察力。全球宏观对冲基金使用包含主要经济变量的宏观预测模型进行经济分析。除此以外,对重大经济政治事件发生时,宏观对冲基金往往对市场极度敏感,能够利用市场的大幅波动获取大额利润。

三是通过调研等渠道获取大量信息。全球宏观对冲基金对信息获取的要求极高,他们需要获取各主要国家的宏观和微观数据才能够进行合理有效地推测。全球宏观对冲基金获得的数据信息是一手的甚至独家的,并能运用公众投资者还没有获知的宏观和微观数据进行投资操作。

索罗斯管理的量子基金是最优秀的全球宏观对冲基金之一。量子基金在其存续的31年间,累计收益是4000倍,平均年复合收益率达31%。索罗斯将其投资哲学归纳为“反身性原理”。索罗斯认为人的认知能够影响基本面,引起市场波动经常过度,在有利时机运用市场失衡进行反向操作可以获取惊人利润。在投资分散性要求上,索罗斯认为对于确定性较高的投资,要勇于下重注,尽可能扩大杠杆的运用,以博取高额收益。

五、全球宏观对冲基金的风险特征

全球宏观对冲基金与传统投资工具之间并没有稳定的相关关系。统计显示,全球宏观对冲基金的收益率与基准股票指数相关性均较小。可见全球宏观对冲基金是投资者及组合对冲基金公司(fund of hedgefund)极好的分散化投资品种。但同时也凸显了全球宏观对冲基金的收益特点,即在股票市场动荡的时间段能够取得较高收益,而在股票市场单边走强时可能落后市场。

| 全球宏观对冲基金与主要股票指数相关系数 | |||

| 相关性 | 全球宏观 | 标准普尔 500 指数 | 道琼斯世界指数 |

| 标准普尔 500 指数 | 0.24 | 1 | 0.96 |

| 道琼斯世界指数 | 0.33 | 0.96 | 1 |

由于全球宏观对冲基金运用高杠杆集中投资,往往能够获取较高回报。不过全球宏观对冲基金的高回报是在高风险的基础上获取的。全球宏观对冲基金的风险主要来自于在运用杠杆的情况下连续赌错市场运行方向。全球宏观对冲基金对市场方向的判断具有主观的特征,若投资损失较多引起基金经理心理失衡,可能会引起后续一连串的判断失误,给基金公司带来重大风险。因此理论上宏观对冲基金被认为是高风险的,但是相对于基准指数,被认为风险很大的宏观对冲基金,无论从哪个方面去衡量,风险均小于基准指数。

| 全球宏观对冲基金收益及风险优于主要股票指数 | |||

| 统计数字 | 全球宏观 | 标准普尔 500 指数 | 道琼斯世界指数 |

| 平均每月收益 | 0.73% | 0.40% | 0.35% |

| 最佳月份收益 | 5.78% | 9.57% | 11.77% |

| 最差月份收益 | -3.05% | -16.79% | -19.96% |

| 平均月标准差 | 2.07% | 5.04% | 5.62% |

| 平均年标准差 | 7.18% | 17.46% | 19.45% |

| 夏普比率 | 0.94 | 0.07 | 0.01 |

六、策略绩效

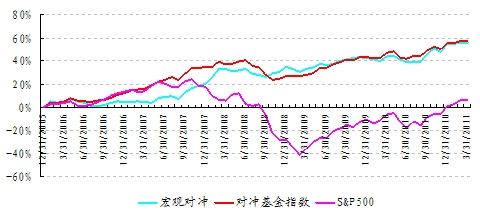

全球宏观对冲策略绩效优异,从最近5年的投资业绩上观察,全球宏观对冲基金的收益率远远超越标准普尔500指数,而超越的重要契机就在于2008年熊市,全球宏观对冲基金在熊市中跌幅远远小于标准普尔指数,使得全球宏观对冲基金长期表现偏强。

图2 全球宏观对冲基金的收益表现超越市场基准

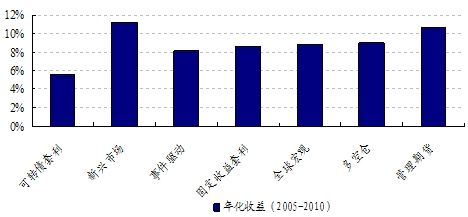

在各种策略类型的对冲基金中,从最近5年期的收益表现看,宏观对冲基金表现基本和其他策略相当,年化收益率在8.84%,低于新兴市场、管理期货及股票多空仓策略。

图3 全球宏观对冲基金年均收益率超过8%

数据来源:IFSL;好买基金研究中心

七、国内宏观对冲基金的发展

国内宏观对冲基金主要有梵基投资的“梵基一号”,该基金4月1日结束募集。梵基一号是梵基股权投资管理公司成立的第1只面向国内投资者,并且在国内市场运用宏观策略进行投资的对冲基金。该基金投资范围包括A股,商品期货,股指期货,债券,利率及相关产品,融资融券等,以及国家法律法规允许投资的其他金融衍生品。

梵基投资一直运作海外对冲基金业务,之前成立的私募基金采取“全球宏观对冲”策略。成立于2010年12月的“梵晟宏观策略基金”是一只注册于开曼群岛,以美元计价的国际对冲基金,通过在外汇与国际商品期货市场上的成功操作,截止2011年4月,收益率已达58.7%。 “梵基一号”与“梵晟宏观策略基金”投资方法趋同,不过投资范围上有一定差异,“梵基一号”以人民币计价,并且仅投资国内金融市场。这主要是由于国内实行严格的资本管制,这对宏观对冲基金的全球化投资带来政策阻碍。由此看来,国内要发展宏观对冲基金还有很长的道路要走。

(好买基金研究中心 孙文迪)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约