| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年06月01日 15:35 | 进入复兴论坛 | 来源:腾讯财经

今日,沪指低开后持续弱势震荡,尾盘平收,中小盘及创业板表现活跃,中小板共11只股涨停,农业、水利板块领涨,金融、黄金股表现低迷。针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

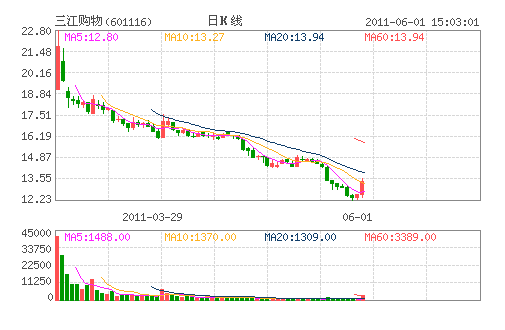

三江购物:正处于快速扩张时期 增持评级

基本观点及2011年预判:

我们认为公司目前正处于快速扩张的时期,每年20家新店的扩张速度将有力保证公司在宁波市乃至浙江省的市场领先地位。公司目前在宁波地区已拥有近百家门店,在当地超市业态中具备着绝对的市场掌控能力。在未来几年,依托于公司在宁波市场的经营基础以及此次募集资金对加工配送中心和后台信息系统等升级改造,公司对宁波以外地区的网点渗透将不断加快。我们认为,随着连锁门店数量增加和规模经济持续呈现,公司以其特有的业态定位和市场布局,将有望在未来几年持续领跑浙江区域的超市市场,并在长三角地区建立其明显的竞争优势和品牌价值。

公司将继续开拓与挖掘社区商业资源,并努力成为国内社区超市的领跑者和行业龙头企业。与目前比较盛行的大卖场和综合超市等零售业态相比,公司定位于"便利"和"便宜"的社区平价超市,我们认为其应该具备以下竞争优势:①社区超市具有良好的市场适应能力,未来几年的拓展空间仍然巨大。社区超市通常位于城市社区的周边或附近地带,消费群体定位相对清晰。特别地,随着国内城镇化的持续推进,居民对社区超市这一业态的需求将不断扩大。②社区超市具备较强的门店复制能力。与大卖场和综合超市相比,社区超市经营面积通常偏小,公司在连锁扩张过程中无疑能够获得更多的物业机会,门店选址的瓶颈并不显得十分明显。③公司目前所执行的"便利"和"便宜"策略能够比较好地符合社区居民的实际需求和消费偏好,尤其是公司积极提倡的平价模式更是能够获得城市社区消费者的普遍认可。④实现会员制模式能够在较大程度上锁定一批目标顾客群。

而从另一方面来看,我们认为,在与大卖场和综合超市的竞争过程中,社区超市比拼的实际上是一种消费的"性价比",其门店尽管通常能够保持较高的坪效、客流水平,但毛利率的提升空间将无疑会受到一些限制。实际上目前公司的综合毛利率水平要低于行业的平均水平,反映了平价超市这一业态的经营特性。

10年及11年1季度基本财务数据:2010年公司实现营业收入48.24亿元,同比增长8.27%;归属于母公司所有者的净利润1.31亿元,同比增长8.18%;扣除非经常性损益后归属于母公司所有者的净利润1.05亿元,同比增长23.12%;基本每股收益0.37元。2011年第一季度公司实现营业收入和净利润分别同比增长10.26%和21.17%,以41076万股计算的EPS为0.13元。与10年相比,公司今年1季度收入和净利增长均有所提升,主要原因在于:公司1季度的销售费用和管理费用均有较大幅度的下降,期间费用率下降直接提升了公司当期的销售净利率水平,1季度公司销售净利率达3.64%,与10年全年相比,则提升了近1个百分点。我们预计,2011年公司收入和净利增速将分别达到10%和20%。

(德邦证券)

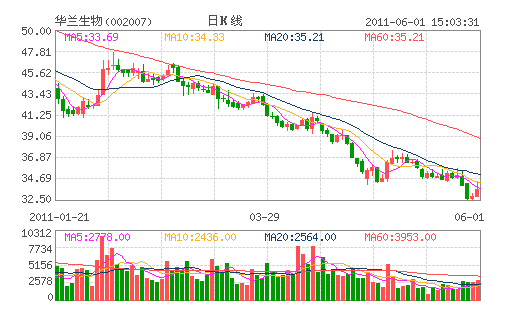

华兰生物:疫苗业务龙头企业 “增持”评级

公司2010年报中披露其18个单采血浆站中15个已正式采浆,而重庆潼南、彭水、巫溪站已获批,有望于2011年实现正式采浆。公司近期公告将彭水县单采血浆站的开采时间提前到五月底,略快于市场预期。

东方证券认为,按照公司在重庆的浆站规模估计,本年彭水单采血浆站能贡献二十吨左右的采浆量。随着另外两个浆站的后续审批,公司新增的投浆量将十分可观,预计会有力推动公司血液制品业务发展。

原料血浆一直不能满足公司生产的需求,公司产能利用率处于较低水平,而新浆站的建设和开采,将从根本上提高公司血浆采集量。预计公司在总结经验的基础上会继续申请新建浆站,为后续发展持续增能。

除血液制品外,公司还是疫苗业务的龙头企业。在季节性流感疫苗原有市场扩容基础上,儿童流感疫苗的上市有望进一步推动公司相关业务的高速增长。此外,公司汉逊酵母乙肝疫苗、流脑疫苗等均已上市且市场前景较为广阔。在研的破伤风疫苗等则给公司疫苗业务的后续发展打下基础。

东方证券暂时维持原来的盈利预测,预计公司2011-2013年每股收益为1.55元、2.02元和2.40元,维持公司“增持”评级。

(东方证券)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约