| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

今日,沪深两市小幅高开后持续窄幅震荡,沪指早盘震荡走低,下午开盘后,水泥股快速反弹,沪深两市强势翻红,沪市成交额创近一年来新低。截至收盘,沪指报2649.32点,涨2.84点,涨幅0.11%,成交653.4亿元;深成指报11543.65点,涨33.67点,涨幅0.29%,成交484.1亿元。针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

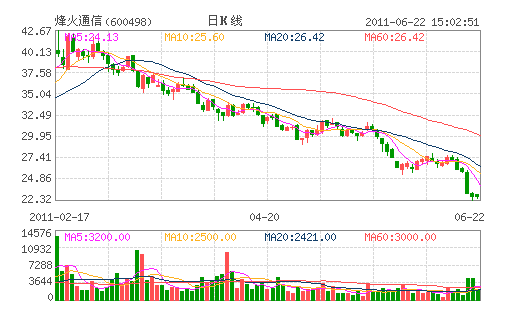

烽火通信:投资增加且份额提升 买入评级

FTTH 大发展下弹性最大的上市企业

作为行业龙头,公司各条产品线都受益于光通信行业的投资提升,是沪深两市上市公司中受益弹性最大的企业。运营商大力发展FTTH,由于宽带接入网络的投资大幅增加,公司宽带产品线出货量大幅提升;而传输网络因为接入带宽提速,必须同步升级,公司光网络(传输)产品线受益于运营商传输网络扩容;发展FTTH 必须建设一张高效的驻地网(ODN),2011 年在ODN方面投资翻番,公司专门成立ODN 产品线,加大市场扩展力度,预计公司ODN 产品出货量2011 年有400%增长;中国电信、中国联通加大FTTH 放号力度,实际用户数大幅提升,公司业务与应用(家庭网关/IPTV)产品线首次进入运营商集采,并获得理想份额,2011 年出货量增长200%。

公司业绩增长确定

虽然公司一季报低于预期,但是由于运营商投资规划的确定性程度较大,我们认为公司全年销售增长确定性较大,预计于半年报后体现,预计全年EPS为1.2 元,明显被低估,具有较高投资价值。由于FTTH 建设周期较长,景气期将维持3 年以上,公司未来增长空间较大。

盈利预测与估值

我们预计 2011 年—2012 年公司EPS 为1.19 元、1.50 元、1.82 元,对应当前股价下的PE 为20 倍、15 倍、13 倍,增长率为38.87%、26.38%、21.63%,复合增长率为29%,给予公司“买入”评级。按照2011 年30 倍PE,对应12 个月合理买入价为36 元。

风险提示

研发人才流失风险,市场竞争激烈导致毛利率下滑风险。

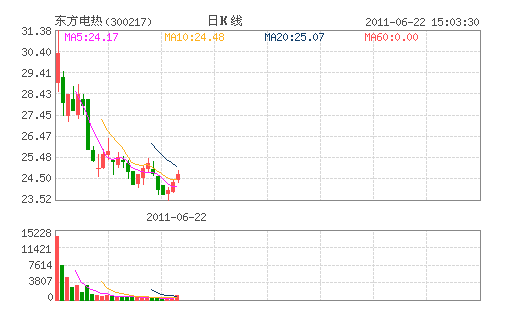

东方电热:民用电加热元件领跑者 强烈推荐

近日,我们到东方电热进行了实地调研,参观了公司民用加热器生产线和工业用加热器生产线;和公司总经理谭克,谭伟先生以及董秘韦秀萍女士等进行了面对面的深入交流,探讨了大家近期关心的多晶硅提纯工艺中冷氢化法所使用的电加热器产品研发和进展情况。

我们的观点:

1)公司在工业用电加热器领域具有领先的技术优势,其多晶硅生产用电加热器属于典型的进口替代产品,且随着多晶硅产能的扩张需求量持续增长;2)多晶硅用电加热器工作环境苛刻,工艺复杂,进入门槛高,目前公司是国内唯一掌握该项技术的公司,手握协鑫,中硅等有效订单且具有示范效应;3)国内原有近4 万吨热氢化技术在晶硅价格下降情况下存在技术改造的巨大市场。通过使用冷氢法电加热装置,多晶硅生产原材料成本可以降低50%,成本下降5-10 美元/公斤,极大的提升晶硅制造企业的盈利能力;4)积极进入毛利率相对较高的石油用电加热领域以及核电领域,扩展公司工业用电加热器领域,规避单一晶硅电加热器市场风险;4)作为国内空调电加热器的龙头,今后将随着空调行业的增长享受高成长性,未来两年年增长率超过30%;5)积极介入高毛利较高的水电加热领域,打造中国最全的民用电加热器生产企业。

我们预计公司11-13 年EPS 为1.2 元,1.49 元和1.96 元;对应PE 为19.9,15.9 和12.2 倍。随着国内晶硅提纯项目的大规模扩产以及晶硅价格下降促使原有项目的冷氢化技术改造,作为国内冷氢化技术改造的唯一电加热设备供应商,未来成长空间广大,保守预计,11-13 年多晶硅电加热设备占其收入比为17%,20%和25%,由于该产品毛利率(综合)高达60%以上,贡献利润(扣除少数股东权益)远高于民用产品,其利润贡献比为35%,40%和45%。给予公司“强烈推荐”评级。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约