| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

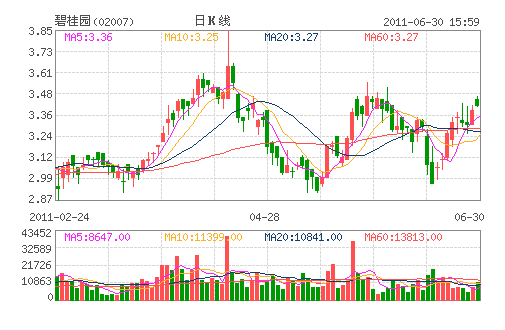

美林称,将碧桂园(3.42,0.03,0.89%,实时行情)(02007)评级由中性升至买入,目标价调高至4.6港元。

美林表示,碧桂园销售表现良好,令盈利透明度上升,虽然市场预测并没有考虑该情况,但认为盈测有可能上调,将碧桂园评级由中性升级至买入,目标价由4.15港元调高至4.6港元,2012年预测市盈率由11倍升至12倍。同时,预计2013年盈利79亿元人民币(下同),复合增长率28%。

碧桂园5月取得销售新高59亿元后,由于没有大型新项目推出,料6月销售将放缓至3.5-4亿元。而由于碧桂园主力发展没有受限购令影响的城巿,加上下半年将推9个新项目,将可维持良好合约销售水平。

该行又指,碧桂园主力发展起家的广东省为正确选择,由于熟悉相关巿场,亦有品牌效应;该巿场亦足够碧桂园未来两年发展,目前巿占率仅为4.9%。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约