| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

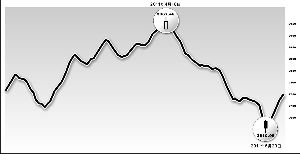

从1月4日上证指数开启今年行情,到昨天整整运行半年。张常春/制图

见习记者 唐立

昨日是6月份的最后一个交易日,随着上证指数以1.23%的涨幅报收2762.08点,上半年沪指下跌1.64%,半年行情就此定格。

A股半年筑“拱桥”

上证指数于1月4日跳空高开,报收2852.65点,以1.59%的涨幅开局,可谓录得“开年红”。不过,受困于春节前加息的强烈预期,股指之后出现了大幅回调,并在1月25日摸低至2661.45点。随后,股指出现反弹,并启动2、3、4月的结构性牛市。3月7日,上证指数首次触摸3000点,正式打响3000点争夺战。纠结一个多月之后,4月18日终于创出半年3067.46点高点。自此,1月4日以来,上证指数累计涨幅达7.53%。岂料,来之不易的3000点在4月19日即惨遭破位,并拉开了之后股指一轮历时两月调整的序幕。

直到6月20日上证指数探出半年低点2610.99点之后,市场终于放量反弹,阶段性底部才渐获确认。在半年高点与低点之间,经过3浪下跌,上证指数累计跌幅14.88%。尽管股指近几日出现强劲反弹,但上证指数昨日报收的2762.08点,与年初的2852.65点相比,差距尚达3.17%。从上证指数K线看,前期低点2661.45点,中期高点3067.46点,后期低点2610.99点,三点筑起市场单拱拱桥形态。有分析人士认为,如果比照1月份为筑桥所做的左端铺垫来看,那么6月下旬已经完成的右端铺垫,或许将带来后市可期的行情。

洗礼与炒作

在半年的“拱桥”行情里,所有的市场元素无不接受了洗礼。一向以“三高”发行遭市场诟病的创业板,本轮调幅最大。创业板指数6月23日创出了该板问世以来783.86点的新低,汉王科技、海普瑞等多只个股股价惨遭腰斩,直接殃及一级市场的发行,导致新股上市破发成潮,中国股市“打新不败”的神奇帽子被甩飞。由于市场人气过度低迷,主板的庞大集团及中小板的双星新材分别创下21.5%、65.5%的A股中签率纪录,而八菱科技甚至因询价对象不够数直接被中止发行,引起市场轩然大波。市盈率在8倍左右的银行股始终未能持续估值修复行情,让投资者不免挠心。

另外,相关题材和概念得到了前所未有的炒作,也是上半年行情绕不过的特征。3月11日,日本大地震引发的核电危机直接殃及中国核概念股,不过同时也导演了“抢盐”闹剧,云南盐业等个股获益不浅。4月27日B股暴跌,日资的釜底抽薪始终被市场质疑为是头号“罪人”。国际板推出热议,使得B股被推上无比尴尬的地位,由此引发“国际板”概念炒作,联美控股等涉外个股一度炙手可热。在上半年的行情中,涉矿股依然是不可多得的炒作题材,大成股份、华阳科技等涉矿股不仅“闻”矿起舞,七个连续的涨停板更颇为壮观。沉寂的稀土概念,不甘寂寞,前来凑热闹。此外,旱情和涝灾题材也颇受关注。当然,最值得关注的,非保障房概念的再度出鞘莫属。受益于下半年保障房建设的加速推进,水泥、钢材、建材等行业出现强劲涨势,直接带动股指抽离底部,并形成了近日的反弹行情。

关注下游行业机会

今年以来,由于美元的极度宽松政策,导致石油和大宗商品价格大涨,国内经济遭到了强大的输入型通胀挑战。加上之前天量信贷的发酵,使得CPI(消费者物价指数)迭创新高,而CPI的居高不下,也直接催生了一波紧似一波的严厉货币政策。在资金面日益紧缩下,股指欲创新高,其实难为。今年以来,央行基本上保持每月提准、隔月加息的频率,尽管6月未见加息的靴子落下,但市场并未因此庆幸,相反却一致预期7月加息。通胀已成为了股市温柔的杀手,虽然目前中小企业闹“钱荒”或已空前,但只要通胀的高压不降,那么期望货币政策方面的松动大多只能算是幻想。不过,针对下半年的股市环境,大部分机构表示相对乐观。他们认为,除了昨日已有超过7成的上市公司半年报业绩预喜之外,6月CPI可能见顶回落,从而促使资金政策方面有所松动,而通胀在逐步回落过程中,一些下游行业将容易获得超额收益。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约