| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

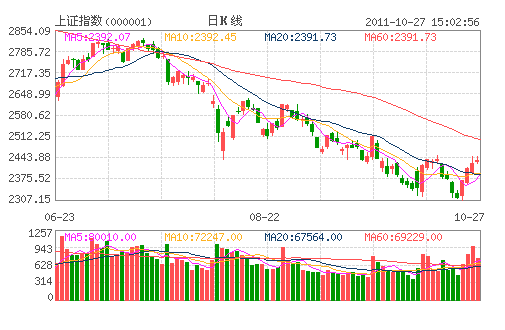

对于短期行情而言,政策、估值、市场情绪是最为重要的影响因素。目前看,政策暖风频吹,投资者情绪转向积极,市场估值低企,在支撑较为牢固的背景下,探底2307点后的A股市场有望保持强势格局。或者说,本次反弹行情有很大可能将进一步深入。

政策微调迹象逐渐明显

市场探底过程一般会经历“估值底”、“政策底”、“情绪底”三个阶段。其中,政策底往往能引发级别较大的反弹行情。如果把2600点看作估值底的话,那么2300点无疑是一个典型的政策底。

正是在2300点附近,一系列货币、财政政策微调的信号开始逐渐明显。在财政政策方面,地方自主发行债券开始进行试点,铁道债也已经发行,此外增值税改革明年也将开始进行试点。一系列举措有望明显缓解投资者对未来两个季度经济下滑的悲观预期。此外,管理层对小微型企业和出口型企业调研与扶持的力度也开始加大。

而在货币政策层面,具有较明显指向意义的三年期央票,先是发行利率小幅下调,进而停发,提升了存款准备金率下调的预期。实际上,前期资金紧张的局面已经在近期出现了明显缓解。这体现在中期银行间同业拆借利率的持续下行,也体现在债券牛市的悄然启动。

估值已经反映悲观预期

决定股市运行格局的最重要因素是业绩,从业绩角度看,2300点的A股似乎仍然压力重重。毕竟,在房地产调控、地方投资下滑、欧美经济集体不振的背景下,国内经济增速下滑的过程并未结束。就上市公司而言,从已经公布的三季报看,上市公司业绩整体表现不是十分“给力”。

但值得注意的是,对业绩下行还是应该相对辩证的看待。一方面,从当前A股的估值水平看,已经包含了比较悲观的业绩预期。截至本周四收盘,全部A股的市盈率(TTM)为13.98倍,沪深300整体市盈率为11.40倍,均已经达到2008年底部区域水平。另一方面,在估值达到2008年水平的同时,上市公司业绩其实不会比那个时候坏。一是因为目前海外经济体增长情况要明显好于2008年;二是因为从三季度国内宏观经济表现看,软着陆的特征十分明显,这与2008年也存在明显区别。

由此看,尽管业绩下行的趋势没有结束,但由于估值已经较为充分甚至过度反映了悲观预期,因而2300点位置的股市完全可以忽略业绩的负面影响,发动一轮持续时间较长的反弹行情。

市场情绪处于历史底部

而从投资者情绪角度看,市场也具备发动较大幅度反弹的条件。交易账户活跃度是衡量投资者情绪的较好指标,当账户活跃度过低时,投资者情绪低落,往往意味着底部的产生。

据中登公司最新数据,上周参与交易的A股账户数占全部A股账户数的比例为5%,且交易账户活跃度已经连续六周维持在5%附近。5%的账户活跃度带给我们怎样的提示?从2008年至今看,5%是近三年账户活跃度的底部区域。统计显示,最近三年多,A股账户活跃度有四次长时间处于5%附近,分别是2008年9-10月、2010年9-10月、2011年2月以及现阶段。从前三次看,市场均在账户活跃度达到5%附近后不久均发动了一轮明显的反弹行情。

编后:伴随对A股的“望闻问切”,上证综指本周以来收出四连阳,市场情绪大幅回暖。估值底先行筑就、通胀回落态势确立、政策微调逐步明确、流动性积极改善等多重利好因素,令久病不愈的A股逐渐恢复元气。当然,“病去如抽丝”,痊愈过程难免反复,A股真正反转或待政策放松信号以及经济底隐现之时。(本系列完)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约