| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

统计局上午公布10月份经济数据,数据显示,10月CPI同比上涨5.5%,基本符合市场预期,不过环比依然上涨0.1%,仍然未出现环比回落,而其中非食品价格环比上涨0.2%。与此同时,PPI则同比大幅回落,同比仅上涨5%。新涨价因素日趋弱化,使得物价回落成为一致预期,不过有关政策的走向却开始出现较大分歧。

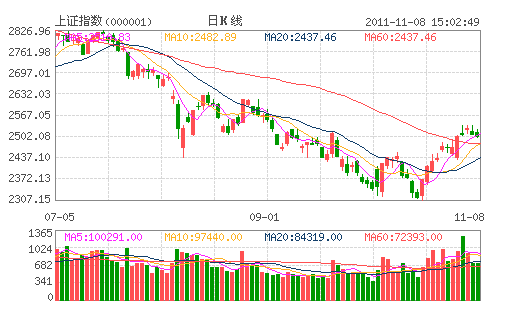

尽管CPI回落基本符合预期,市场关于下调存款准备金率的预期也有所升温,受此影响,早盘股指高开之后一度继续走高,然而,政策的走向开始出现较大分歧,认为政策难以全面转向的呼声日高,对于大盘依然形成较大打压,股指遇阻回落,并跌破2500点的支撑。板块上看,受高端装备制造十二五规划即将出台消息刺激,早盘国防军工板块走势相对抢眼,除此之外,食品饮料板块走势也较为强劲,银行及保险等金融股走势相对强势,然而除此之外,两市所有板块尽皆翻墨,家电、传媒、钢铁及基础化工成为两市跌幅榜前列品种,而房地产、有色金属、煤炭股等也都遭遇一定幅度调整,总体资金流出迹象依然明显,两市新的热点难以接力,而过去的主流热点却遭遇较大幅度的调整,这对市场人气形成较大的挫伤。而成交量上看,调整过程中股指继续缩量,多空双方分歧多有所加大,市场面临转折的关键期。

总体来看,在众多利好消息的刺激下,早盘股指继续高开低走弱势调整,而连续多日股指持续调整,显示出短期上行缺乏更大的支撑力度,不过,值得注意的是,在调整过程中,股指持续缩量,显示做空动能并不充裕,因此,后续调整的空间依然有限,短线或将可能继续2450点双底颈线的支撑,但该位置的支撑力度将比较强劲。总体而言,股指再度进入了一个较为关键的转折期,如果破位,则意味着反弹或告一段落,但目前我们更倾向于震荡整固之后将重启升势。后续建议进一步关注热点的可能切换,短期建议总体控制仓位,不追高个股,逢低可继续关注受益于政策利好的个股机会。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约