| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

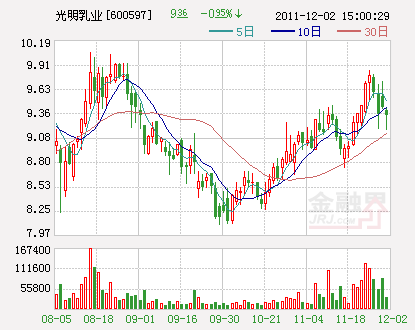

我们看好光明乳业(600597)利润的弹性,随着莫斯利安在常温奶品类中占比的不断上升,巴氏奶的持续畅销,光明的毛利率水平将不断提升,由于光明的净利润率目前不到2%,毛利率的提升对于业绩的影响较大,而本次的涨价又为此推测增添了有利因素。

我们维持此前预测公司12-13年毛利率将分别比11年提升0.8和1.8个百分点,从而使公司净利润率提升至2.4%和3.1%。对应预计11-13年EPS 分别为0.23、0.32、0.49元,归属于母公司的净利润同比同比增长22.5%,40.8%,54.8%。考虑公司长期的高增长性,给予12年35倍PE,对应目标价11.2元,维持公司增持评级。

机构来源:东方证券

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约