| 央视网|视频|网站地图 |

| 客服设为首页 |

央视网特约

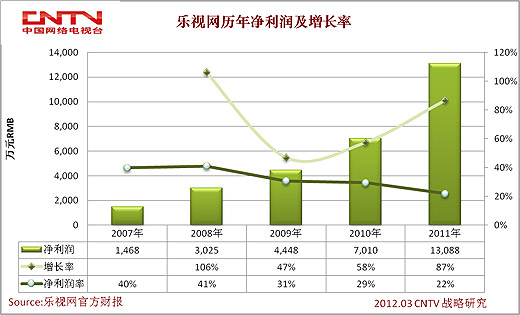

3月15日,乐视网发布了2011全年未经审计的财报。2011年乐视网实现营业收入5.98亿元,较上年同期增长151.22%;营业利润为1.6亿元,较去年同期增长121.27%;净利润为1.31亿元,较上年同期增长87.05%;基本每股收益为0.60元,比去年同期增长55.72%。

乐视网从上市后通常采取公布第一季度、半年度、第三季度、全年财报的方式(国内深交所上市),而第二季度和第四季度没有独立财报。单纯从半年度和年度财务数据上很难准确确定其第二、四季度的财务数据。因此,本年度报告无法对乐视网季度财务数据进行分析。

1、乐视网2011年全年财务分析

2011年度,乐视网实现营业收入5.9856亿元RMB。其中,版权分销收入为3.56亿元,同比大增571.72%,占总营收的比例为59.50%。高清视频服务收入1.2亿元,超清播放服务收入617.7万元。这三项在乐视网业务收益构成中,以“网络视频基础服务”为名目,获营收4.84亿元,占总收入比重80%,比去年增长68%。其次是视频平台增值服务收入,此项目下显示年度广告收入达到1.14亿元,同比增幅为69.9%,占比总营收的19%。从财报营收数据看,乐视网在视频网站上游(版权营收)领域的优势明显。

乐视网本期财报显示,截至2011年末,乐视网拥有电影版权超过4000部,电视剧版权超过70000集。同时,乐视网宣称已经掌握了2012年热播影视剧60%以上的独家网络版权、2013年热播电视剧40%-50%以上的独家网络版权。

年度财报显示,乐视网2011年度仅版权费用就增加了7.98亿元,而版权摊销费用增加了1.20亿元。据乐视网财报注释,其版权摊销期为十年,预计未来乐视网成本摊销将持续增长,带来分销业务毛利率下滑。

2011年财报数据显示,乐视网净利率已由2010年底的29.42%滑落至21.87%。尽管2011年度净利润额1.3088亿元,比上年增长了87%,但净利润增长速度远低于营收增长速度。这说明乐视网受版权成本拖累,以及视频运营费用居高不下。

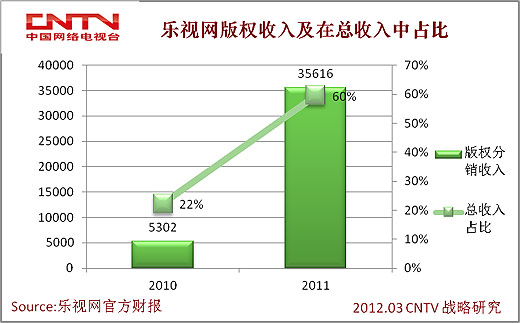

下图显示,2011年乐视网版权分销收入3.5616亿元,占营收总额的60%;广告收入1.1446亿元,占营收总额19%。

据乐视网财报透露其3.56亿元的版权收入中,超过一半来自前五名客户。这五名客户分别是奇艺、PPTV、优酷网、搜狐视频以及迅雷。五家合计支付给乐视的版权费用达到2.21亿元,其中以奇艺6665.93万元居首,为乐视贡献了11.14%的营收。

下图为乐视网版权收入及在总营收占比,在2010年及2011年对比。

乐视网营业总成本为2.75亿元RMB(在此要特别注释,乐视网的版权购买不计录在成本科目下,而是记录在资产报表的无形资产科目中),同比增幅为242.94%,远高于营业收入的增幅;三项费用(销售费用、管理费用、财务费用)则高达1.28亿元,同比增幅为75.34%。其中,管理费用增幅最高,达到162.94%。下图为乐视网2011年三项主要运营费用及占比。

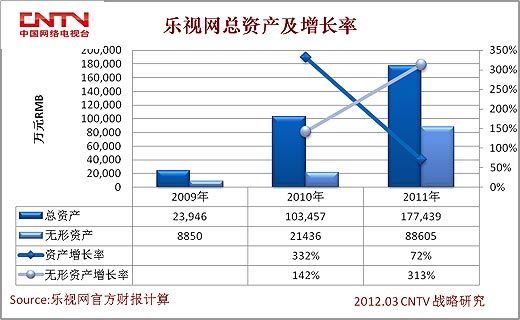

乐视网2011年无形资产总额8.86亿RMB(其中7.98亿元为新增的版权费用),在总资产中占比高达49.9%。2010年其无形资产价值2.14亿,占总资产价值20.7%。下图为乐视网无形资产与总资产数额,以及各自增长率数据。

2、乐视网杜邦比率系数及其他重要数据

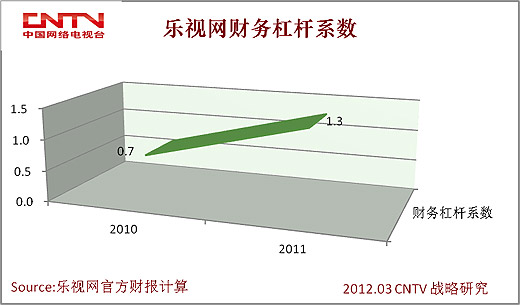

乐视网2010年8月在深交所挂牌上市。根据乐视网官方公布的2010年度财报计算,当年财务杠杆系数仅为0.7,即每投入1元,仅能带来0.7元资产,即投资1元,资产净损失0.3元。而2011年财务杠杆系数增至1.3,即每投入1元,可带来1.3元的资产,资产净增值0.3。

乐视网权益报酬率,则由2010年的19%,下降至2011年的13%。这说明2011年投资人每投入1元,仅能的0.3元的收益。

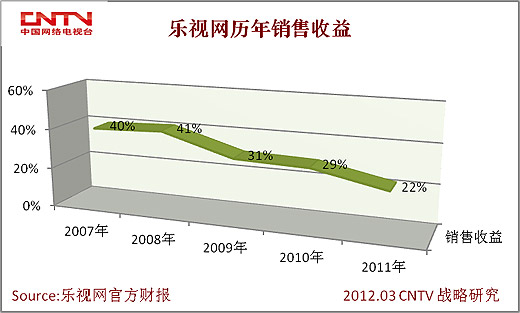

下图是乐视网历年销售收益(净利润率)情况。我们看到该数据几乎是递减的。尤其是2011年减至22%,这在互联网企业中属于中低水平,但在网络视频行业乐视网则属于唯一盈利企业。但必须强调的是,乐视网以国内的会计准则计算财务数据,这跟在美国上市的公司数据无法相比较。可以肯定,乐视网如果以美国会计准则计算,其综合财务报表会呈现严重的亏损。其次,乐视网购买的版权期一般是3—7年,但其分销合同则基本是每年一签。而版权折旧是十年期。这意味着几年后版权时效热度降下来后,摊销还要继续下去,公司只能依靠资本市场不停地融资才能维持。目前乐视网销售收益的降低也说明其运营成本,尤其是版权成本造成的盈利性压力加大。

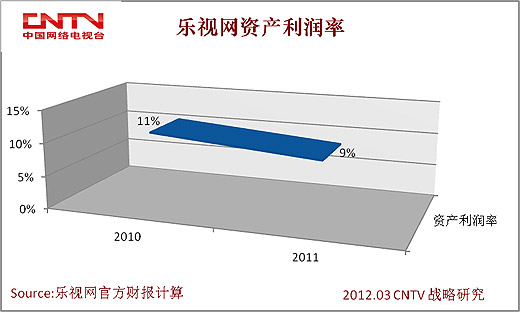

下图资产利润率,也由2010年的11%,下降至9%。

下图显示乐视网资产周转率由2010年的0.3,增至2011年的0.6。这说明,乐视网2011年每投资1元可以带来0.6元的销售额。

根据乐视网财报现金流量表公布的数据计算,下图表为近两年乐视网现金流情况分析。首先,用于经营的现金流净额(CFFO),2011年1.469亿,比上年增长124%,说明乐视网业务扩大,尤其是增加版权购买力度;其次,用于投资的现金流净额(CFFI),2011年高达8.64亿,比上年增长228%,这说明乐视网在扩大长期投资,以及快速扩张并增加新的业务项目,表现出扩大发展的积极态势;最后,用于融资的现金流净额(CFFF),2011年为3.07亿,比上年下降了57%。由于乐视网2010年8月IPO,一次性融资额7.3亿。尽管2011年也获得几次成功融资,但融资总额和实际到款情况下降,造成融资现金流降低。我们从市场信息看到乐视网从2011年至2012年在积极地推进融资。

乐视网本期财报显示,其现金和现金等价物为1.33亿,比上年5.43亿下降了75.5%。从乐视网利润报表和资产报表计算,乐视网2011年实际资产-1.19亿。

乐视网财报显示,截至2011年12月31日,乐视网负债总额为7.17亿元,同比骤增671.61%。其中,九成以上为流动负债,短期借款金额则为3.4亿元。这意味着,在不到两年的时间里,乐视网累计融资近11亿元,其中包括6500万元的长期借款。除此之前,2012年度乐视网在酝酿4亿元的公司债融资计划。

3、乐视网2012年发展规划

在谈到2012年以及未来的发展战略时,乐视网称,公司拟通过未来三年的稳健发展,由之前的纯粹版权分销改为“云视频”平台合作输出,通过构建开放的“云视频”平台,为企业或个人提供“云视频”存储和分发服务,同时为PC、手机、PAD及TV用户提供正版高清长视频服务,发展成为中国最大的网络视频服务提供商,形成“平台+内容+终端+应用”的商业模式。

为此,2011年乐视网推出超清机顶盒,并在2012年年初与CNTV(中国网络电视台)达成战略合作,合力开拓互联网机顶盒市场。乐视网向CNTV提供互联网电视视听内容及相关产品,CNTV进行播控审核。由乐视网提供内容分发资源的合作项目,将在上海、杭州、长沙等地率先投放市场。

对于IPTV业务的发展,民生证券分析师李峰认为,超清机业务将成为乐视网未来新的盈利增长点,但业内认为超清机定价较高,且需要依赖IPTV大规模和商业模式的成熟,因而超清机的业绩未来还有很大的不确定性,短期内乐视网仍将依赖版权分销业务。

在2011年底,乐视网对外发布了2012年营销“全战略”。即,通过最全影视库、最完善的平台布局,助力广告主打造强势品牌。

乐视网COO刘弘表示,视频网站间的竞争最主要的是内容和用户体验上的比拼。随着各大视频网站纷纷在热播影视剧上投入重金,内容呈现同质化趋势,而要在竞争中处于优势地位,必须重视差异化竞争。只有拥有最“全”的内容,才能提高用户黏性,提升品牌认知度。乐视网预先锁定了2012年热播影视剧独家网络版的50%—60%以及2013年热播影视剧独家网络版的40%—50%。巩固行业最“全”版权库龙头地位,并利用这一优势,进行一系列营销战略。

在用户体验方面,乐视网逐步完善CDN布局,确保视频的清晰度和流畅度。

2012年,乐视网除继续加大版权采购力度,巩固内容上的优势地位外,还将拿出更多的影视剧进行独播。刘弘表示,已储备的209部独家版权影视剧中,乐视网将拿出100部,超过3000集进行独播。这意味着,用户只有通过乐视网的平台才能看到这些影视剧。

此外,乐视网还将加大“乐视制造”的投入力度,在网络剧、微电影、自制栏目等领域发力。乐视网兄弟公司乐视影业投资及自制的影视剧也将对乐视网独家内容进行强力支撑。

(本文论述只代表作者个人观点,不代表本媒体立场。转载请注明作者与出处。)

中央广播电视总台 央视网 版权所有

违法和不良信息举报 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号