| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

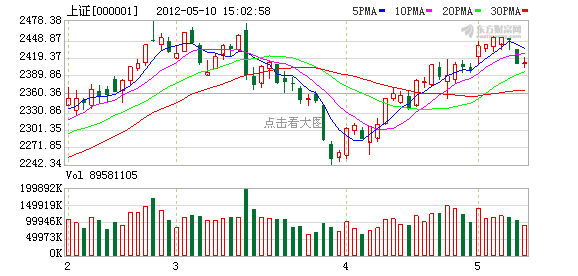

5月10日公布的4月份进出口数据大幅低于预期,但并未对市场产生明显影响,沪综指在17个点的范围内窄幅震荡,日K线收出标准的红十字星,两市量能显著萎缩,显示资金观望情绪渐浓。在当前政策暂时真空的阶段,今日公布的4月份经济数据或将影响市场的短期运行方向。分析人士指出,一方面,在货币周期与经济周期基本明朗的背景下,A股中长期的投资价值已然显现,整体机遇远大于风险;不过另一方面,一切长期利好都有被短期化透支而造成“消化不良”的风险,因此短期A股在2400点附近的弱势震荡主要为消化前期政策利好引发的大幅反弹。

观望气氛浓厚

昨日,沪深两市交投明显萎缩,市场气氛较为沉闷。全天沪综指在2402至2419点狭窄空间内窄幅波动,全日成交量更是降至810.5亿元,较周三的995.2亿元显著下降。盘中沪深两市亮点乏善可陈,仍然呈现出题材股活跃,权重股低迷的分化表现。截至收盘,沪综指微涨0.07%,报2410.23点,深成指微跌0.16%,报10277.62点。

从盘面表现来看,尽管指数起伏不大,但沪深两市仍不乏涨停个股 。包括ST股在内,昨日沪深两市共有24只股票涨停,无一只跌停个股,仅有3只个股单日跌幅超过5%。表明场内资金仍然较为活跃,做多情绪犹存。不过,从量能表现来看,在周三沪综指大跌40点的背景下,昨日主力资金进场的意愿并不强,这或与4月经济数据公布在即有关。

一方面,在经过了“五一”期间来自管理层的政策红利密集出台后,市场近期步入了政策真空期,加之政策红利的边际效应递减,再依靠政策利好来进一步推高指数,恐怕已不切实际。

另一方面,在政策面相对平静的情况下,市场关注的重心自然转移到经济基本面以及海外经济环境的变化。经济层面,昨日公布的进出口数据大幅低于此前的市场预期。有悲观观点指出,进口与投资和重工业有较强的关系,进口数据反映出中国目前投资和重工业的疲弱,尽管中国经济二季度会有所企稳,但预计未来三个季度还是会下滑。海外方面,由于欧洲政府换届导致左派势力话语权有所提高,此前达成的针对欧债危机的解决方案可能遭到挑战,因此欧美各主要资本市场纷纷以大幅调整的方式反映了这种担忧。尽管外围的动荡不会对A股走势产生实质性的影响,但短期的负面作用仍然有所发酵。

2400争夺延续

自2242点反弹以来,沪综指最高上涨超过200点,反弹幅度超过8%,因此,在2400-2500点密集成交区出现震荡以实现筹码的充分换手较为正常。而从近三个交易日的市场风格表现来看,前期表现较好的蓝筹股普遍出现调整,而部分军工、信息类以及重组题材股再度活跃,显然主力资金近期并没有大举入场,更多是场内短线资金的来回折腾。从调整幅度来看,近三个交易日,沪综指仅累计下跌40余点,而前期主流热点券商股等权重股调整幅度相对有限。分析人士认为,市场短线调整难言到位,预计后市沪综指仍将围绕2400点附近展开弱势震荡,不排除回踩60日均线的可能。

从昨日公布的进出口数据来看,我国经济现状仍较为严峻。在出口不力的情况下,国内经济维持稳定增长的压力将集中于投资与消费方面。目前来看,消费维持平稳增长,投资对于经济的支撑力将面临较为严峻的考验。1-3月全国固定资产投资创下2003年以来的最低值,而市场普遍预期前4月固定资产投资同比增幅将延续回落态势,逼近20%的整数关口,再次刷新2003年以来的10年新低。综合机构的预判,今日公布的经济数据可能不理想,唯一的利好或许是通胀数据将重返跌势,这主要源于国际原油价格下跌致输入型通胀压力大为缓解。而一旦通胀重返下行轨道,经济层面的低于预期将再度开启降准窗口,市场对于“迟来”的降准的期待将成为支撑大盘不会大幅调整的主要因素。

不过,从中长期来看,当前A股中并不存在明显的泡沫,而结构性的高估值不会对大盘指数产生实质性的影响,而蓝筹股价值的逐渐显现有助于大盘重心的稳步上移。对一般投资者而言,如果手中的筹码主要集中在低估值蓝筹股,则对于市场短期的波动不必过分担心,从中长期而言,低估值蓝筹股的价值回归将是大势所趋。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约