| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年10月19日 16:31 | 进入复兴论坛 | 来源:腾讯财经

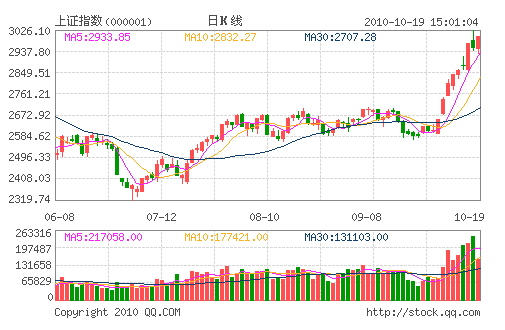

大盘连续大涨后,今日出现较大震荡,早盘两市双双微幅低开,在有色、煤炭股带动下两市小幅探底后快速回升,10点过后,金融股开始空翻多,券商带头拉升,长江证券大幅拉升超3%、东北证券涨近2%同时带动部分银行股快速翻红,沪指迅速涨近20点。随后,金融、煤炭股冲高回调,地产股延续低迷态势,两市窄幅震荡整理,沪指在2950点一线反复震荡。两市午后延续震荡整理,物联网概念股持续走强,各板块普遍上涨,汽车板块和仪器仪表板块涨幅居前,钢铁、地产板块依然表现不佳,临近收盘前半小时,银行股全线急升,华夏银行涨近5%领涨银行板块个股迅速翻红,刺激沪指快速反弹超40点,再度逼近3000点。

截止收盘,沪指报收3001.85点,涨46.62点或1.58%,成交2037亿元;深成指报收12970.2点,涨320.93点或2.54%,成交1413亿元。

板块个股:银行、地产、有色小幅下跌,煤炭股力挺大盘上涨,其中昊华能源涨停,上海能源涨幅超8%,权重股、小盘股联手发力,个股普涨。尤其是创业板涨幅达8%,近20家个股涨停。小盘股终于爆发,首批解禁股探路者、鼎汉技术、中元华电、硅宝科技等24股集体奔涨停。

同方股份午后牢牢封于涨停,对物联网、手机支付概念股有明显的带动,大唐电信、新大陆等个股纷纷震荡上涨;而近期连续调整的白酒、零售、医药今天也普遍反弹。

商业连锁股领涨消费概念,带动近期陷入调整的酿酒食品、医药等消费类板块逆市走强,高位连续放量的山西汾酒一度涨超5%领涨白酒股;大厦股份、合肥百货等领涨商业股;海王生物、*ST生物等大幅领涨生物医药板块。

资金流向:A股市场午后资金继续流入,电子、计算机板块流入居前,但房地产、非银行金融板块承压。截至14:00,深沪两市合计净流入19亿元,其中机构资金净流入8.9亿元,散户资金净流入10.1亿元。行业分类中,17个行业资金净流入,电子、计算机净流入均逾6亿元,机械、医药生物净流入逾4亿元。10个行业录得净流出,房地产净流出6.8亿元,非银行金融净流出4.3亿元。

个股方面,江西铜业、上海能源、五粮液、同方股份、紫金矿业为净流入前五名;包钢稀土、宁波港、中国中铁、兴业证券、万科A为净流出前五名。

周边市场:亚太股市10月19日普遍下挫,日本股市逆势小涨。日经225指数早盘低开后迅速冲高,午后小幅回落涨幅缩窄。日经指报收9539.45点,上涨40.96点,涨幅为0.43%。

其他股市方面,澳交所普通股指数报收4727.3点,下跌30.9点,跌幅为0.65%;新西兰50指数报收3257.94点,下跌4.41点,跌幅0.14%;

韩国综合指数报收1857.32点,下跌18.10点,跌幅0.97%;

台湾加权指数报收8046.23点,下跌14.13点,跌幅0.18%。

机构看市:

五矿证券:早盘依托5日均线震荡整理,创业板、多晶硅、稀缺资源涨幅居前,而昨日领涨大盘的钢铁、金融出现调整,市场现阶段整体特征表现为热点散乱、个股行情持续性较弱,市场分歧也在逐渐加大,显示3000点附近压力较大,投资者以回避短期调整风险为主,适量参与关注估值较低的板块如机械行业。

中信证券:汇率升值与通胀预期提升银行业投资吸引力,前期政策不确定性压抑银行业估值大幅偏离合理水平,因此存在较大的提升空间。报告建议机构提高银行股配置,并预计本轮银行股仍有30%以上的上涨空间。同时,预计四季度银行业基本面仍将保持稳定,维持银行业“强于大市”投资评价,推荐招商银行、兴业银行、浦发银行、南京银行、北京银行。

国金证券:近期楼市成交量虽有下滑,但没有出现明显萎缩,表明购房者预期没有因新一轮政策而变得十分悲观。目前全国新一轮调控和各地方细则基本出尽,在房产税出台以前市场或表现为政策空窗期,地产股估值水平有望提升。建议,重点关注推盘节奏科学和销售回款明显回升的万科和保利地产。此外,关注基本面受政策环比影响较小、且估值水平可随板块同样回升的北京地产股。北京在四月份已经暂停第三套房贷,并且限制异地购房贷款及购房套数,因此,冠城大通、华业地产、北京城建、首开股份和金融街等公司的经营受新一轮政策影响较小,建议重点关注。

金百灵投资:本次行情启动以来主力的大量资金投入了周期性的品种中,轻易掉头或者重新和谐共荣并非易事。不过随着清华同方的快速涨停,清华系为代表的电子信息、物联网题材全线活跃,这至少说明目前市场并未遗忘未来的成长性乐观的品种,会时刻提供其表现的机会,也有利于人气的进一步稳定。有鉴于此,操作上建议投资者继续持股,短期大盘经休整仍有前行动力。

宏源证券:我们继续看好以煤炭、有色为主的资源类行业的表现,关注两条配置主线,一是低估值的保险、券商、地产、钢铁,二是预计三季报高增长的航空运输、汽车及零部件、机械板块。我们坚信,低利率时代的量化宽松将带来新兴市场的资产泡沫,经济成长健康的中国A股市场将走出结构性牛市。

广发证券认为:随着流动性泛滥和估值偏差,资源类个股和周期性板块的上涨态势意犹未尽。短线继续关注周期性品种的价值重估机会,中线则可对“十二五规划”中的新兴行业品种逢低吸纳。操作策略:若大盘在年线附近获得有效支撑,大盘重拾升势将是大概率事件,可关注新热点回补仓位。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约