| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年07月19日 08:35 | 进入复兴论坛 | 来源:中国证券报

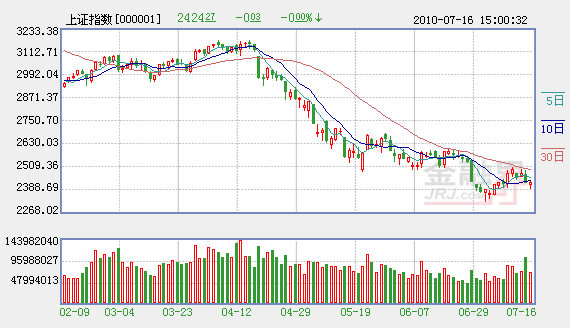

上周是事件密集周,周四有农行上市和上半年宏观经济数据发布,周五则有7月合约到期交割,在经历了大考之后沪深300现货指数单周下跌了1.17%,周K线延续了阴阳交替的局面。进入交割周后,7月合约持仓量持续大幅下降,多数资金不愿意进入交割阶段,主力移仓有序地进行,周四8月合约正式成为主力合约。上周五,7月合约平稳交割。

7月份的第三周大盘与股指期货未延续上一周的强劲走势,冲高回落,符合期指基差近期较为低迷的暗示。IF1007一周内大部分时间内都处于贴水,仅出现过几分钟的套利机会,所对应的持有到期收益率仅在0.2%左右,无法吸引套利者入场。其中,周四农行上市当天上午10点大盘曾上冲高点,期指基差亦出现扩大,大基差持续很短时间后即随大盘一起回落,宣告此轮反弹告一段落。IF1008于周四成交量持仓量双双超越IF1007,正式完成主力合约的交棒,周三到周五IF1008亦曾出现过贴水状况,显示市场多头有进一步退守的迹象。IF1009周三到周五很长时间内都处于无套利区间中,为期指合约挂牌交易以来首次出现的情况。IF1012周中能维持1%左右的年化套利收益,数日抢得期现套利年化收益率峰值。从一周的基差表现来看,期指市场已经明确否认了反转的到来,不过从远月合约仍能保持升水来看,似乎大盘快速深跌的风险也很小,近期震荡下行可能成为市场的主基调。

上周期指各合约间的价差除了与IF1007相关的组合,大多变动幅度不大,跨期套利机会较少。IF1008与IF1007的价差周四周五波动加剧,进行价差交易可以获得一定的收益。本周一IF1103将挂牌交易,成为最远月合约,其成交活跃度有望迅速超越IF1012。IF1009将成为次月合约,成交量必将大幅增加超越两个远月合约,期间可能会出现价差波动,跨期套利者可捕捉到开仓机会。

7月合约收盘价格为2596点,而其交割结算价为2595.79点,两者之间仅仅相差0.21点,期现高度的收敛性说明了期货市场的成熟。股指期货第三次平稳度过交割日,而沪深300现指收涨0.29%,这一现象将有利于引导投资者正确地理解到期日效应,并不是说每到股指期货合约到期交割时,现货指数就一定会出现较大幅度的下挫。6月合约到期时,沪深300现指下挫了1.7%,这是由于当天恰有利空消息发布,与到期日效应并无很大的内在联系。投资者普遍预期上周四的两大事件能够为处于弱平衡的市场选择方向,从当日的盘面来看,期现短期内选择了向下。虽然交割日过后投资者的担忧会有所减轻,但是目前市场情绪再度降温,多头信心修复尚待时日。而且外围股市的走弱也将加剧现指的悲观气氛。上周五,花旗集团、GE与美国银行等重量级的美国企业的财报均不及预期,投资者对经济增长前景感到悲观,美股和大宗商品价格出现了较大幅度的下挫。从上周五8月合约的持仓量来看,国泰君安再次成为净空头。我们认为沪深300现指本周仍然面临着较大的调整压力,逢高沽空是主要的操作思路,喜好日内抢反弹的投资人亦快进快出。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约