| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年09月17日 10:25 | 进入复兴论坛 | 来源:中华工商时报

中国对于必和必拓收购加拿大钾肥企业的举动不能不提高警惕。一旦其得逞,中国作为最大的钾肥进口国将受到其垄断挟制,重蹈铁矿石覆辙;而一旦中国在海外掌握的唯一钾矿中川矿业公司也落入必和必拓手中,等于连唯一的出气孔也被人家捏着了,喘气的机会都没有。中国是参与竞价,还是退而防守?

本报记者 李富永

近日,在加拿大开发钾矿的一家国内民营企业老板孙昔铭,应国家发改委的召请紧急回国,汇报其钾矿运转情况。

孙昔铭的公司叫中川矿业公司,几年前就开始在加拿大勘探。2008年金融危机的爆发,给这家企业提供了良机,当地一块总共96平方公里的KP-488勘区因遇到财政危机而被业主出售,孙昔铭则果断接手,从而拥有了中国企业在海外的唯一一处钾矿资源。但是由于该公司是小企业,资金短缺,项目运作困难,于是频繁回国融资,偏偏国内企业都不感兴趣。正在犯愁的时候,世界矿业巨头必和必拓竟然找上门来了,想要高价收购。

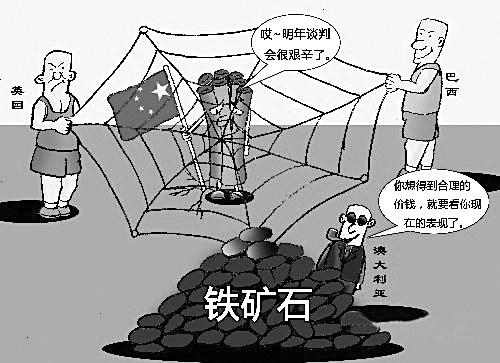

必和必拓的举动引起了国内的警觉。目前国内正因必和必拓收购全球最大的化肥生产商加拿大Potash股权而忧心忡忡。因为一旦拿下Potash,加拿大的资源将被其控制,中国作为最大的钾肥进口国,将受到其垄断挟制,重蹈铁矿石覆辙;而一旦中国在海外掌握的唯一钾矿也落入必和必拓手中,等于连唯一的出气孔也被人家捏着了,喘气的机会都没有。

必和必拓是中国的老冤家,在铁矿石市场,包括它在内的世界三大矿商,紧紧攥着中国钢铁工业的命脉,随心所欲地要价。这还没完,尝到垄断甜头的必和必拓,还要把手伸进钾肥领域,扩大垄断利益。

目前的形势很有利,在收购Potash前,必和必拓已经初战告捷,将加拿大第二大钾肥商阿萨巴斯卡公司买到手了,如果收购Potash遂愿,等于几乎全部占领了加拿大的钾肥资源。剩下的中川矿业公司的钾矿,对必和必拓来说有它不多,没它不少。但必和必拓就是想全部囊括。

对必和必拓来说可有可无的中川钾矿,对中国而言却意义重大。

它是目前中国在海外掌握的唯一钾矿,总储量近9亿吨,而国内已探明的总储量才10亿吨。该项目与必和必拓志在必得的Potash临近,同处于加拿大萨斯喀彻温省,也是今年我国与加拿大政府签订的14项合作协议中的其中一项。这块阵地要再丢失的话,中国只能任人宰割。

据了解,早在2003年,必和必拓就瞄上了Potash,并从2006年开始在全球进行钾矿布局。

砸的都是金钱

当然,仅仅守着中川钾矿,还扭转不了大局。阻止必和必拓得到Potash,是中国正在紧急行动的目标。

在以每股130美元现金的价格收购全球最大化肥生产商、加拿大Potash股权遭拒后,8月18日,矿业巨头必和必拓(BHPBilliton)表示,将直接向Potash股东发出价值390亿美元的收购要约。

必和必拓的收购要约中显示:Potash是全球最大的化肥、相关工业品和饲料综合性公司,也是全世界产能最大的钾肥生产商。2009年,其钾肥产能约为1100万吨,占全球比重的20%。

如果成功收购Potash,必和必拓全球钾肥老大的交椅将无人抗衡。Potash的官方数据显示,随着相关矿井的开发,其产能将在2015年提升至1700万吨,而必和必拓旗下其他钾矿届时的产能将接近800万吨,这一产能总和占据去年全球钾矿产能的60%。

由于我国是全球钾肥最大的消费国和净进口国,也是Potash的最大客户之一,同时Potash又是中化集团生产化肥的子公司中化化肥的第二大股东,持有22%股份。更有甚者,中化化肥还是国内最大的钾肥企业青海盐湖钾肥(000792.SZ)的第二大股东。因此,如果必和必拓收购Potash成功,也就意味着中化化肥间接落入其手,危及国内钾肥产业的安全。

虽然Potash还没有到手,但必和必拓已经以代价3.41亿加元买下阿萨巴斯卡公司,拥有钾盐权益超过4000平方公里。必和必拓收购后计划产能也跃升至1000万吨以上,达到了目前全球钾肥产量的20%以上。

企图独占市场的还有力拓,以及淡水河谷。这三大矿商享受尽了垄断铁矿石带来的巨额利润,如今又想垄断钾肥。一旦得逞,受害最大的还是中国。

作为最大的钾肥进口国,我国每年钾肥消费量在800万-1000万吨,其中50%左右依靠进口。许多人士都认为中国将不会坐视必和必拓控制占全球钾肥市场1/3的加拿大钾肥业,从而使自己再次陷入类似进口铁矿石那样的任人宰割的局面。

中国是否会如两年前阻止必和必拓收购力拓一样而再度出手,也引发诸多猜想。

专家分析,为了避免不利局面的发生,中国可以通过两种途径进行:一是启动阻拦交易程序,二是购买控股权。阻拦交易程序,需要购买10%到20%的股份股权来达到阻止。在这方面,中国企业多少有点经验:2008年,中国铝业联合美国铝业,暂时阻止了必和必拓并购力拓。当然,必和必拓后来与力拓在西澳的“合作”,又实现了间接的合并。

如果收购,虽然包括中化集团在内几乎所有的中资企业自身资产都不足,但毕竟能够获得国家的金融资源,包括中国国有银行可能的软贷款或主权财富基金中国投资公司(CIC)的支持。

阻止必和必拓收购Potash,关键是钱的问题。因为Potash并非真的不卖,而是价钱。在拒绝了必和必拓提出的390亿美元的恶意收购后,Potash在全球范围内寻求能提出竞争性报价的公司,并声称“不计其数”潜在竞争者的开价,将是决定公司是否出售的最重要因素。

除了中化集团,中国方面试图加入收购战的还有中铝、五矿、中海油等国字号企业。据悉,中化集团已经于上月向加拿大Potash公司董事会咨询竞购的可能性;中国厚朴投资基金在8月底时曾试探性地Potash公司发出过竞购要约,但是其标价并不高。目前正在研究新的竞购要约。

此外,还有中国国际金融公司。这是中国企业海外融资的中资主力军,拥有国内、国外等多个资本市场上的营业执照,其在国际项目的操作上更受双方的青睐。

一味竞价是否中计?

但是,也有专家指出要提防上当受骗。考虑到当前报出的收购价格事实上已经很高,中国参与收购还会把价格抬向更高,即使最终成功竞标,意义也相当有限。在全球粮食市场进入阶段性紧张、钾肥的舆论价值重新火热的当前,中国是否应该在这个时候,和必和必拓扭在一起、高抬价格,值得审慎商榷。一味竞价很危险。

有一个值得思考的事实是,收购钾矿的最佳时机和机遇已经错过。被必和必拓收购的萨巴斯卡公司,曾经给中国低价购买机会。该公司原属于加拿大籍华人周丹元所有,去年前后,周丹元曾经先后两次来华兜售,但没有任何中国企业表达兴趣。

相反,嗅觉灵敏的必和必拓则闻风而动,今年1月28日以3.41亿加元的价格收购。该矿拥有钾盐权益超过4000平方公里。必和必拓收购产能达到1700万吨的Potash,390亿美元都买不到手;而收购产能跃升至1000万吨以上的阿萨巴斯卡公司,仅仅花费区区3.41亿加元。价格之廉稍算便知。

据悉,近年来,钾肥的价格起伏很大。仅仅在2006年至2008年两年间,就从不到150美元/吨飙升至近1000美元/吨。

有分析指出,中国应冷静对待国际收购,与其冒险投巨资收购,不如把国有资本积极投入到国内钾肥资源开发以及相关的铁路运输等钾肥运输力建设上。在国内的钾肥资源中,运输力是非常关键的一环。面对国际市场风云突变,回避外部竞争高峰、多做内功建设,就显得相对比较合宜。

相反,如果同样进行巨大的投资,此时在国内的钾肥资源和运力建设上进行投入,投资回报比例和成功意义则会更大。诚然,中国不能太过简单化,把必和必拓收购加拿大钾肥当成是引诱中国上钩的做局来看待,但是中国也不应该忽视此时和必和必拓一起哄抬市场的负面效益。

目前,国内现有的钾肥产能主要集中在青海格尔木及新疆罗布泊地区,这些地区也是未来开发的重点。根据钾肥公司的扩产计划,未来国内钾肥总产能有望从目前约550万吨产能增加至1000万吨左右,实现翻番。

青海盐湖钾肥公司是国内最大的钾肥企业,每年的产量在300万吨左右,占到国内整个消费市场的30%,察尔汗盐湖已探明的液态氯化钾资源量为1.45亿吨,固态钾矿资源量为2.96亿吨。

此外,中国参加竞购的企业,都是清一色的“国”字号大型国有企业。与民营企业相比,西方国家对这些企业比较抵触。加拿大方面已经有了不利的表态。比如,Potash所在的加拿大萨斯喀彻温省省长布拉德瓦尔表示,让一家由世界上最大钾肥进口国之一的中国所控制的公司在全球最大钾肥出口商之一的Potash公司持有大量股份,

不符合该省的最佳利益。

出口商结盟

2007年,中国72%的钾肥消费量来自进口,进口来源中,加拿大、白俄罗斯和俄罗斯占70%-80%。

表面看,世界钾肥供应商有三大巨头,分别是Canpotex公司(由加拿大Potash、美国Mosaic、加拿大的Agrium组成)、IPC公司(由俄罗斯的Uralkali、Silvinit和白俄罗斯BPC组成)以及以色列的IsraelChemicalsLTD等,似乎多元化。但实际上,三大巨头足以形成垄断,这在铁矿石国际贸易中已经充分体现。

目前,如同铁矿石贸易一样,世界三大钾肥联盟在价格谈判中逐步形成了利益共同体。其中的Potash若被必和必拓并购成功,则其在2015年时钾肥产量将超过2500万吨。这个数字将会占到目前全球钾肥消费量的一半,势必会挤压其他生产商生存空间,从而导致长期价格上涨。

有趣的是,世界三大钾肥联盟有被世界三大铁矿石联盟控制的趋势。俄罗斯碳酸钾生产商Uralkali向外资出售10%-15%股权,传闻力拓正在考虑投资。有报导称力拓公司已派代表造访Uralkali,并可能准备支付较目前股价溢价50%的价格。俄罗斯坐拥全球22%的碳酸钾储备。俄国两家生产商Uralkali和Silvinit,白俄罗斯的Belaruskali加入,3家公司的总市占率达到让人望而生畏的45%。

此前,巴西淡水河谷公司(Vale)也曾试图涉足其中。

有专家认为,中国应该寻求钾肥替代物。比如秸秆还田的推广,将减少钾肥的用量。即使必和必拓收购了Potash,中国的钾肥来源也还有其他途径。据悉,中国在老挝等地开采钾矿的成效比较明显。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约