| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年10月27日 10:46 | 进入复兴论坛 | 来源:人民日报

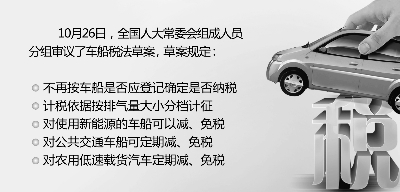

车船税法草案 制图:蔡华伟

10月25日上午,在十一届全国人大常委会第十七次会议上,财政部部长谢旭人受国务院委托,就《中华人民共和国车船税法(草案)》作了说明。车船税法草案规定,乘用车将按发动机排气量大小分档计征车船税。与现行条例相比,草案进一步完善了征税范围和计税依据,调整了税负结构,规范了税收优惠,强化了征管手段。税法草案。

征税范围有扩大:无论是否登记均需纳税

车船税法草案扩大了征税范围,不再按车船是否应登记确定是否纳税。

根据现行条例,车船税的征收对象都是依法应登记的车船。而现在一些单位内部作业的车船,由于不需要在车船管理部门登记,所以不予征税,造成了不公平。

“车船税作为财产税,从税负公平出发,不论车船是否应向管理部门登记,都应纳入征税范围。”谢旭人说。

草案规定:拥有本法所附《车船税税目税额表》所列车船的单位和个人,为车船税的纳税人。根据《车船税税目税额表》,车船税的纳税范围为乘用车(按发动机排气量分档)、商用车(包括客车和货车)、其他车辆(包括专用作业车和轮式专用机械车)、摩托车、船舶。

计税依据更科学:按排气量分档计征

现在全社会机动车保有量近2亿辆,贯彻落实节能减排要求十分必要。

车船税法草案将我国乘用车的计税依据,由现行统一计征调整为按排气量大小分档计征:

——对占现有乘用车总量58%左右的排气量在1.6升及以下的小排量车,税额幅度降低或保持不变。

——对占现有乘用车总量39%左右的排气量为1.6升至2.5升的中等排量车,比现行360元至660元的税额幅度适当调高。

——对占现有乘用车总量3%左右的排气量为2.5升以上的较大和大排量车,比现行360元至660元的税额幅度有较大提高。

一位专家评价道:“排量大、价值量大的汽车多交税,排量小、价值量小的汽车少交税,有利于调整社会的财富差距,也有利于减少机动车的能源消耗和污染排放,促进节能减排,体现了税收公平。”

此外,草案对载客9人以上的商用客车的税额幅度略作提高。对货车仍维持现行按自重每吨16元至120元的税额幅度不变。为支持发展汽车甩挂运输,对挂车由现行的与货车适用相同税额改为减按货车税额的50%征收。

分组审议中,路甬祥副委员长指出,挂车分半挂车和全挂车两类,其中全挂车安全事故率较高。“我们既要考虑节能减排,也要考虑交通安全,不能一概鼓励发展。”

对于船舶,草案仍维持现行每净吨3元至6元的税额幅度不变。草案还规定,对高能耗、高污染的车船,可以按国务院的规定加收车船税;对游艇的具体适用税额由国务院另行规定。

全国人大财政经济委员会在审议中指出,草案所附《车船税税目税额表》对客车、船舶和摩托车的基准税额规定不够细化,车辆的基准税额幅度过大。建议在税目税额表中按照客车的核定载客人数多少和船舶的净吨位大小,对基准税额作出细化规定;按排气量大小细化摩托车的基准税额,提高大排气量摩托车的基准税额;规定游艇的基准税额;缩小车辆基准税额幅度。

税收优惠增加 征管手段强化

草案除保留现行条例规定的省、自治区、直辖市人民政府可以对公共交通车船给予定期减、免税优惠外,还增加了税收优惠的情形:

——对节约能源、使用新能源的车船可以减、免税;

——对受严重自然灾害影响纳税困难以及有其他特殊原因确需减、免税的,可以减、免税;

——省、自治区、直辖市人民政府根据当地实际情况,可以对农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征、免征车船税。

“鼓励节能和新能源汽车的生产和消费,有利于合理引导汽车消费,促进汽车产业机构调整和转型升级。”一位专家说。

分组审议中,蒋庄德委员建议,应明确“节约能源、使用新能源的车船”范围,如其范围包括插电式的混合动力汽车、纯电动汽车和燃料电池汽车等。吴启迪委员则认为,税收优惠向农村、农民倾斜是应该的,但也应考虑排放问题。“一些摩托车、农用车污染较严重,要用一些新技术加以改进,然后再对其实行免税。”

根据草案规定,我国将进一步强化车船税的征管手段。

“机动车辆数量庞大,税源分散,仅靠税务机关自身力量征管难度较大。”谢旭人指出,公安机关交通管理部门对机动车管理的机构比较健全,制度和手段措施比较严密,由公安机关交通管理部门对车船税的征收给予适当协助,对于提高征收效果、防止税源流失具有重要作用。

据此,草案规定:公安机关交通管理部门在办理车辆相关登记和定期检验手续时,对未提交依法纳税或者免税证明的车辆,不予登记,不发给检验合格标志。此外,草案还对车船税的扣缴义务人、纳税地点和纳税时间等作了规定。

车船税法立法缘起(链接)

早在上世纪50年代,我国就对行驶于我国公共道路,航行于国内河流、湖泊或领海口岸的车船征收使用牌照税。2006年12月,国务院制定了内外统一适用的《中华人民共和国车船税暂行条例》。条例存在征税范围偏窄、计税依据和税目税额设计不够科学、税负结构不够合理,税收减免不够规范、税收调节不够有力等问题。

除此之外,我国现行的19个税种中,仅有个人所得税和企业所得税制定了法律,其余都以行政法规为依据。税收法律层次不高,税收政策调整频繁,影响了税收法律的严肃性和权威性。

为改变上述情况,十一届全国人大常委会将制定车船税法列入2010年立法工作计划。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约