| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年11月18日 15:38 | 进入复兴论坛 | 来源:中国网络电视台

基本面:公司从事POS 终端的生产、销售和租赁,并以此为基础提供银行卡电子支付技术服务。POS机销售为公司的利润主体,且占比逐年提高,10年上半年毛利占到90%,POS机出租则占7%。公司主要产品均已通过国内外主要监管机构和银行卡组织的测试和认证,包括 PCI 认证、EMV 认证和 PBOC 认证,与中国银联、VISA、万事达等主要银行卡组织的入网许可认证

市场面:公司以金融POS终端软硬件的设计和研发为核心,从事POS终端的生产、销售和租赁,并以此为基础提供银行卡电子支付技术服务,现已发展成为银联商务等国内主要收单机构及第三方收单服务机构的重要供应商。目前,公司主要产品均已通过PCI认证、EMV认证和PBOC认证,获得了中国银联、VISA、万事达等主要银行卡组织的入网许可认证。2008年,公司金融POS终端销售量5.90万台,相当于同期全国新增联网POS终端数的8.89%;2009年,公司POS终端销售量达11.78万台,相当于同期全国新增联网POS终端数的20.92%,位居行业前三位。

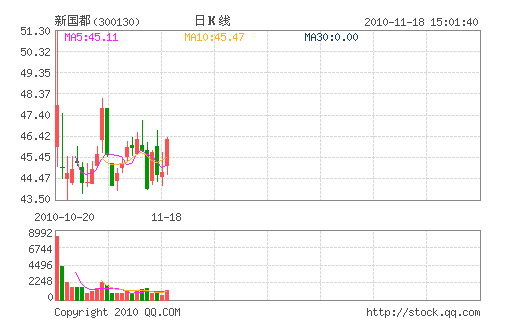

价值研判:在二级市场中,该股短线整体维持低位区间震荡走势,不是出现放量上涨,存在较大的短线交易性机会,同时对于手机支付行业维持中线看多思路,投资者可以逢低密切关注。

华讯金融数据研究中心通过大机构系统加权量堆积对支撑压力进行测算,该股短线支撑位44.02元,压力位47.19元

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约