| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年12月06日 14:55 | 进入复兴论坛 | 来源:中国证券报

□天相投顾 闻群 兰生荣

资产配置收益是基金绩效的重要构成部分。基金在契约规定的资产配置范围内,根据自身对下阶段市场走势的判断,对股票、债券、现金资产等各类资产进行配置。我们将不同类别资产的实际权重与同业平均比例之差,乘以相应资产类别市场指数收益率的和,作为资产配置超额收益,用于衡量资产配置能力。基金配置相对于同业基金平均配置比例的偏离,代表了基金在资产配置方面所进行的积极管理。

怎么算资产配置超额收益

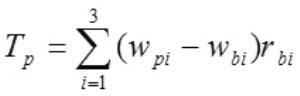

假设在一个考察期,基金P包括了三类资产(股票、债券和现金资产),同业基金在第i类资产上的契约投资比例为 ,而该基金的投资比例为 ,第i类资产所对应的市场指数收益率为 ,那么在考察期内基金P的资产配置超额收益为:

如果 >0,说明基金经理在资产配置上具有良好的选择能力,反之说明基金经理不具备良好的资产配置能力。资产配置实际上反映了基金经理对市场走势的预判能力。举例来说,假设某只基金投资于股票、债券和现金资产,同业基金的投资比例分别为:80%、10%、10%,而该基金在2010年三季度初的投资比例为90%、5%、5%,股票指数(沪深300)、债券指数(全债指数)、银行存款利率在第三季度的收益率分别为:14.53%、0.87%、1.91%。那么资产配置超额收益为:

由于该基金提高了股票资产上的投资比例,而股票资产在三季度表现强势,基金经理的正确判断使得该基金更为充分地分享了股票市场上扬的收益。假设三季度市场出现了一定的下跌,那么该基金的资产配置超额收益就是负值了。

怎么看资产配置超额收益

在实际投资中,有部分偏股型基金经理基本不做择时,持续维持高股票仓位,这类基金在市场上升的时候,进攻性较强,能取得较好的超额收益,但在下跌市场中,可能面临较大的损失。有些偏股基金由于契约约束或者基金经理自身对股票市场比较谨慎,始终维持低股票仓位,这类基金在遇到大熊市的时候能够较好地回避市场系统性风险,但是在牛市环境中获益能力就不足。还有些基金的资产配置比较灵活,基金经理会根据自身对市场走势的预判,相机调整资产配置,这类基金中做得成功的基金能在牛市中充分分享市场收益、熊市中较好规避市场下跌风险,但是同时也存在着做反的风险:牛市中降低了股票的配置比例,熊市中提高了股票的配置比例。

2010年前三季度积极投资混合型基金的平均仓位分别为78.01%、67.67%、76.56%,沪深300指数在第二季度、第三季度和四季度以来(截至2010年11月19日)涨幅分别为-23.39%、14.53%和8.29%。我们以2010年前三季度为时间区间,举两个代表不同操作风格的实例:基金A一直保持90%以上的高仓位,二季度的超额收益为-3.82%,业绩排名靠后;但在第三季度和四季度以来的震荡上升市场取得正值超额收益,排名跃升同业前列。相反,基金B进行积极资产配置调整,一季度末将仓位快速调低21%至61.42%,这使得其在二季度下跌市场中损失很小,成为当时抗跌明显的基金;但该基金二季度末继续将仓位大幅下降至30.55%的行为使得其在三季度强势反弹的市场中分享收益能力严重落后同业,资产配置超额收益为-2.49%,业绩排名沦为末几位。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约