| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年03月21日 08:49 | 进入复兴论坛 | 来源:京华时报

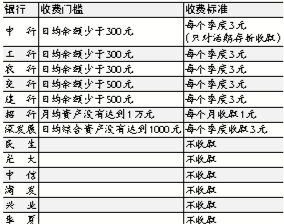

小额账户管理费收费标准注:如有变动以银行数据为准,以上标准只针对北京地区。 图片来源:京华时报

随着银行中间业务的发展,需要收取费用的银行服务林林总总不止百项,而从7月1日起取消的34项服务收费不过是一小部分。“取消的34项收费项目本身占银行利润的比例有限,且大部分银行已经停收,所以此通知对银行的业绩影响很小。”一位分析师指出。银行提供的服务当然不太可能成为“免费午餐”,但对于普通客户来说,受到争议的服务费还有五项。

储蓄账户小额账户管理费

有钱存银行是绝大多数中国人的习惯,但当持卡人的存款低于银行的小额账户标准时,不但没有利息可得,反而会遭遇资产缩水,被银行倒扣一定的小额账户管理费。新条例规定取消一些特殊账户的年费和账户管理费,但不包含普通账户。

所谓小额账户管理费,是银行针对日均余额低于一定数额的账户,按月、按季度或按年收取一定数额的管理费。据记者了解,一些银行规定,当借记卡账户余额不足无法扣取小额账户管理费时,客户一旦有资金入账,银行便会首先自行扣除小额账户管理费的欠款。

账户管理成本包括账户数据、交易数据的存储,以及因管理账户数据、交易数据所投入的银行业务系统、通讯网络的软硬件成本和人力成本等。而对于大额账户,可以通过综合收益充抵账户管理成本。银行表示,收取这部分费用能促进客户归并分散的不动户,合理管理个人资产。

转账失败手续费不退

银行间跨行转账收取手续费,早已是司空见惯的事情。而转账不成功手续费不退,许多用户对此提出质疑。

近日有读者吴先生向本报反映:“我用网上银行向自己另一银行名下的账户转账,转账金额共3万元,但转账失败。3万元已返回我账户,但45元手续费却没有如数返回。”

记者走访多家银行了解到,目前跨行转账失败,手续费不退已成行规。某大型国有银行工作人员表示,目前银行间的跨行转账业务需要借助央行的大、小额支付系统来完成,每一笔交易都需要向央行支付手续费。这笔手续费实际上是使用渠道的费用。

业内专家指出,如果信息正确就执行转账操作,信息有误就返回。返回意味着交易中断或停止,对中断的交易收费是明显不公平的。

打印对账单费

生活中出于提取住房公积金、贷款等多种原因,市民都会需要持借记卡的交易记录,然而在大多数银行实行折卡分离的当下,此事便成为了有求于银行的“特殊要求”。日前,市民刘先生去查询近一年的房贷还贷明细,就遭遇了“被收费”。

银行方面表示,收费原因是打印对账单同时耗费了银行的人力成本和纸张成本。目前,随着用卡人数的增多,一些银行较早前的交易记录都已进行了打包压缩,如果客户需要查询,银行则需要层层申请和恢复数据等多项工作。

目前,虽然打印对账单收费在各家银行中实行得较为普遍,但是仍有银行尚未收费。建行和农行的工作人员告诉记者,免费打印对账单也并未给银行增加太多的附加工作,因为客户也不愿意在不需要的情况下自找麻烦。

信用账户

短信通知费

为保证持卡人用卡安全,目前多数银行都会提供短信通知业务,将账户变动情况通过短信等形式通知持卡人。但很少有人知道,银行每月会收取2-3元的服务用,而这个费用对于信用账户的客户来说,争议更大。

“如果按条来收费就更加合理一些。”市民汪先生表示,这样在需要的时候收费,不需要的时候也不会有意外的开支。还有的用户则表示,卡本身就收取年费,短信服务应计入年费的服务项目内,更何况目前有些银行对这项服务都是免费的。

某通讯运营商相关部门的人士透露,银行发送短信的成本实际上并不高。通常来说,银行会选择和运营商合作的形式,然后再对收入做一定的分成,不同的银行跟运营商合作时分成比例也有不同,通常会由银行拿分成的大头。由于银行业务的特殊性,运营商会提供专门的端口,并保证发送的安全性和可送达性。采用固定的端口进行短信发送成本要比普通用户的短信收费便宜很多,加之银行个人用户每个月账户变动并不是很多,许多用户每个月收到的短信通知不足10条。

挂失手续费

记者从各家北京地区的主要银行了解到,信用卡挂失费差异很大。从各银行的收费情况看,银行信用卡挂失费从20元到80元不等。

对于挂失时需要收取的费用,业内人士称,目前国内大部分银行的信用卡尚未盈利,对于挂失等有求于银行的服务项目,银行估计很难取消收费。

北京大学中国金融研究中心副主任吕随启认为,持卡客户有知情权,银行在收取如此高昂的手续费用时,并未告知持卡人卡片的成本核算,完全是银行的自定义,银行应该向公众公布银行的成本核算公式。

>>专家提醒

三招避免“被收费”

面对层出不穷的各种银行收费,业内人士建议,涉及公众利益的服务收费项目,经过严格审核和听取社会各方面意见后出台,显然更有助于维护消费者权益,对银行提高服务水平也会有正面帮助。

银行业内专家提醒,对于普通持卡人来说,要想避免被收费,应当注意以下三点。

首先,整理账户,化零为整。为避免不必要的支出,多张卡的持有者最好对不常用的账户进行整合,长期休眠的账户销户。谨慎选择开户银行、银行卡和各项服务。

其次,灵活管理账户,按照资金期限、种类确定理财方案。短期资金比如活期存款,若合并整理后可用于购买“类储蓄”理财产品,可获得更高收益。

最后,随着网络金融的发展,各大银行也在积极推广网上银行业务,系统也已比较完善,同时银行往往对网上银行自助办理业务的手续费给予折扣。一些常规业务如查询、转账等,用户若通过网上银行自助办理,不仅方便,也可免去部分不必要的开支。同时,用户也可通过电话银行、网上银行等途径充分了解所持卡片的功能和收费标准,以免在不知情的情况下“被收费”。本报记者高晨 马文婷

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约