| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

今日,沪深两市低开高走,两市个股普涨,创业板指涨近3%,水泥板块大涨近6%,狮头股份等4只股涨停,成交量较昨日明显上升。国际市场,周三道指收跌0.66%,欧股指数跌0.56%。

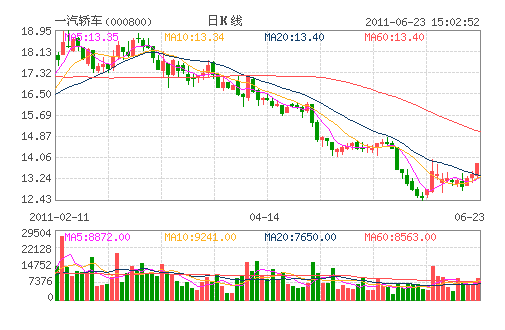

一汽轿车:目标价为25元 给予“买入”评级

2010年一汽轿车实现营业收入372.96亿元、净利润18.6亿元,同比分别增长34.4%、13.9%、折合EPS 1.14元,;2011年一季度则实现净利润3.92亿元,同比下滑44.2%,折合EPS 0.24元。公司业绩低于预期,主要原因是4Q10以来公司毛利率大幅下滑。

我们判断2011年中高端乘用车需求稳健增长,2011年销量预计在30万辆左右。2011年乘用车需求维持稳健增长,预计增速接近10%-15%,中高端乘用车则会略高于行业增速。

一汽集团整体上市已经进入程序,建议投资者密切关注此投资机会。

我们预计公司2011、2012、2013年每股收益分别为1.37、1.68、1.71元,动态市盈率分别为9.6倍,7.8倍,及7.7倍。给予“买入”评级,12个月目标价为25元。

(国泰君安)

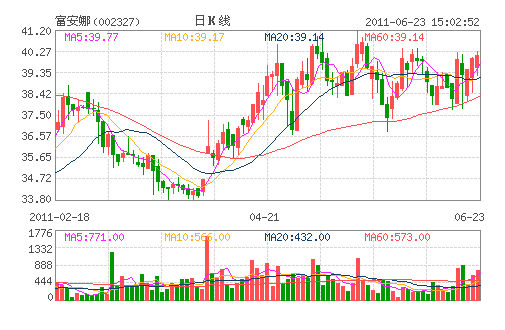

富安娜:铸造价值立足长远 强烈推荐评级

产品价值提升,订货会情况喜人。11 年公司着重强调“价值”理念,深度挖掘产品在设计、原材料选取及生产工艺等方面的潜力。根据调研结果,此次订货会产品花色繁多,品牌间设计风格差异化更加明显,单一品牌产品定位细分程度亦更加精细。总体看,公司产品设计风格及制造工艺更加顺应市场的发展趋势,有利于开发各层次消费者需求,特别是蕴含巨大增长潜力的年轻客户群。

基于产品成功、营销推广力度提升、对加盟商指导力度加强、以及渠道拓展有效等综合结果,此次订货会订货金额同比增长超过了50%。

多品牌梯度建设格局清晰,“馨而乐”品牌后期成长性不俗。公司现已成功搭建了由高端至低端的多品牌体系。其中,核心品牌“富安娜”的产品系列丰富,不仅囊括各式床上用品,配套家居用品的开发力度也相应提升;定位年轻化的中档品牌“馨而乐”在经过一年的渠道分化整合后,预计今年收入有望达到3 亿元的规模,实现50%左右的增长;另外,线上低端品牌“圣之花”的产品品类较往年也丰富许多。

直营基础稳固,加盟标准化推行益于实现规模扩张。在国内家纺行业“圈地”竞争时期,公司在推进加盟标准化,快速抢占市场的同时,兼顾直营优势,以塑造产品及品牌价值为核心,逐步打造内生性增长的基础。公司目前利润率的表现已经居于三家家纺公司之首,公司提早布局基础建设,高瞻远瞩的做法,是我们看好公司中长期发展的主要研判依据。

盈利预测与投资建议:我们继续坚定看好家纺行业的发展,鉴于公司直营根基扎实,加盟扩张有效,且秋冬订货会增长靓丽,预计11-13 年EPS 分别为1.38、1.94 和2.74 元/股,对应11 年PE 为28 倍。鉴于家纺龙头企业成长性好于服装,估值高于服装亦属合理,维持“强烈推荐-A”的投资评级。

(招商证券)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约