| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

●房贷月供增加数十元 ●四种情况没必要提前还贷 ●加息有利于A股企稳反弹

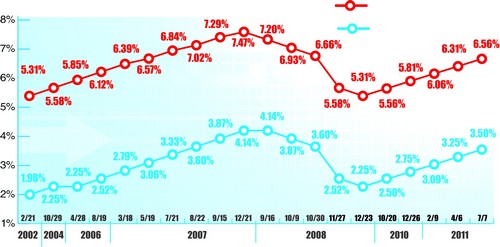

一年期存贷款基准利率变化示意图

受到翘尾因素和近期猪肉价格上涨的双重影响,“7月份加息”早成为财经界人士的共识。昨日傍晚,央行决定,自2011年7月7日起,将金融机构一年期存贷款基准利率分别上调0.25个百分点,证实了市场的判断。今日起加息后,1年期定存利率达3.50%,而同期贷款利率则达到6.56%。

虽然各方均表示此次加息并不让人意外,但作为年内第三次加息,仍将对资本市场以及市民的投资理财、房贷产生一定影响。昨晚,记者就此采访了星城证券金融界专家和市民。

房贷

月供将增加数十元

“我的房贷要增加了!”这是市民肖女士昨日听到加息后的第一反应。肖女士今年4月用公积金贷款在开福区买了一套房,房贷还没批下来,利率又调整了。那么,对于用公积金贷款买房的市民来说,这次利率的提高会增加多少成本?

此次,个人住房商业贷款和公积金贷款利率实现同步调整。其中,5年以上商业贷款利率提高到7.05%;公积金贷款五年以下(含五年)年利率,从此前的4.2%提至4.45%;五年以上年利率,从4.7%提至4.9%。

以目前较大多数市民选择的贷款40万元,20年期,等额本息还款为例。在利率调整之前,使用公积金贷款需每月偿还本息约2573元,调整后,每月的还款额变为约2617元,也就是说增加了约43元;而使用商业贷款,调整后月供约为3113万元,比加息前增加60元,而相比公积金贷款,则多出了496元。而按照老利率计算,商业贷款比公积金贷款只多出479元。但相比之下,加息后公积金贷款的优势更加凸显。

加息后,市民需要调整自己的还款计划吗?相关专家建议,以下四种情况可不必提前还款:一是申请贷款时曾获得折扣的市民,因为仍有利率优势;二是选择等额本息还款,且到了还款中期的购房者,因为后期还款时更多的是偿还本金,节约的利息有限;三是使用等额本金还款,且已达到还款期1/4的市民,因为此时本金开始多余利息;四是资金相对紧缺的购房市民。

未放款的贷款利率或有变数

听到加息的消息,在长沙某事业单位上班的唐先生连忙给招行窑岭支行的个贷经理打电话。他6月份在河西某楼盘买了房,但提交的房贷申请尚未批下来。“到底是按照之前的6.31%给我算利息呢?还是会按照这次加息之后的7.05%来算呢?这个区别可不是几十百来块钱的事。”

“长沙十大金牌理财师”之一、工行省分行营业部理财师朱沛琴表示,正在申请和新申请房贷的购房者,面对的可能是加息了之后的贷款利率。“以唐先生的贷款为例,具体会执行哪个利率要看贷款的执行进度,一般而言,会以审批时点为准。如果面签时已经在合同上约定了利率且盖了章只等放款,就会按约定利率执行,待到明年1月1日后再按届时的新利率执行;而如果只是一个贷款意向,合同上并未明确利率,则将按照新的利率执行。”朱沛琴还表示,本次加息将会对房地产行业的资金产生较大影响,房产企业的资金面会更紧张,压力会更大。

股市

靴子落地有利A股反弹

“对这次加息我们早有预期,靴子落地后有利于A股企稳反弹。”昨晚,长城证券分析师张新建对于央行加息决定并不感到惊讶。张新建预计,年内央行可能还会再加息一次。“小企业本来就难以贷到款,这次央行没有再提高存款准备金率,可能是综合考虑通胀、企业融资等多方因素后的权衡。”张新建说。

昨日股市的走势可谓是惊心动魄,早盘在银行和地产等周期性大盘股的带动下,大盘逐波走低,午后大盘加速赶底,并且一举跌破2800点大关。正当投资者认为,大盘将以大阴线报收之时,多方突然启动超级大盘股中国石油,并且在银行股和地产股等方面组织反击,最终大盘微跌0.21%。对于股市大盘昨日走势,张新建认为市场可能对此次加息有所预期,而市场最终收于2800点上方,可视作利空出尽变利好。“现在已经处于紧缩政策的末期,预计年内最多再加息一次,预期兑现有助于市场近期的反弹,而6月20日沪市创出的2610.99点,很可能成为全年最低点。”

理财

储蓄和理财收益都会涨

昨日傍晚,记者致电朱沛琴时,她刚刚收到客户和同事关于询问加息的短信。

朱沛琴告诉记者,此前市场就对7月加息有很强烈的预期。“靴子落下来后,‘负利率’的现状并未根本上改变。预计下半年仍将处在加息通道之内。”考虑到此次加息是存贷款同幅度加,她认为对银行业的影响应该是中性的,银行资金紧张局面将有所缓解。

对于市民关心的理财话题,朱沛琴预计短期内资金会有部分青睐储蓄,虽然谈不上抵御通胀,但至少可以减少贬值的步伐。“理财产品的收益会逐步上升,考虑到目前市场上的理财产品已经较同期定存有一定优势,预计理财产品收益上涨不会很快体现。”

没过临界点不妨把存款转存

每次加息,为多得点利息,不少市民会将原来的定期存款转存。那么这次加息之后,已经存了一段日子的定期存款还需不需要去踩着这个点转存呢?朱沛琴表示,需不需要转存,市民仍可参考此前通用的一个计算公式,算出转存临界点,如果实际存款日已经超过转存临界点,则不用转存。没算好临界点盲目转存,可能越转越赔。

根据银行业通用的转存临界点计算公式,合适的转存时限=360天×存期×(新定期年息-老定期年息)÷(新定期年息-活期年息),其中存期为年,不足年的折成小数。据上述公式,依2011年7月6日发布的央行存贷款利率调整信息,以6个月定期存款为例,360×1/2×(3.3%-3.05%)÷(3.3%-0.5%)=16。换言之,如果半年的定期存款已经存了超过16天再转存,则所得利息将比之前更少,不合适。

记者特地算出了不同期限的定存转存临界点(见附表),供市民参考。

楼市

房价将更快进入下降通道

据新华社北京7月6日电(记者刘德炳)北京地产业内人士分析,此次加息将令房价更快进入下行通道。

伟业我爱我家集团副总裁胡景晖认为,7月初新房、二手房的价格已经出现了普遍下跌的态势,此次上调存贷款利率,将使得房价更快进入下降通道。一方面,上调贷款利率将使得开发商的资金链更加紧张。随着房地产企业贷款难度不断加大,通过资本市场和信托渠道融资也被严格管控,这次提高贷款利率,将使得开发商资金链更加紧张,这将加大开发商降价促销、快速销售回款的压力。另一方面,提高贷款利率后,购房者的还贷压力将会更大,这将对购房人的资金实力,特别是首付提出了更高的要求,购房需求会因此继续萎缩。

加息0.25个百分点,这意味着5年期以上的基准利率将突破7%的历史心理高位。北京中原地产三级市场研究总监张大伟表示,这意味着实际贷款利息突破近十年最高纪录,使购房者的成本继续增加。对于部分资金压力较大的购房者来说,进入租赁市场是比较理性的选择。另外,部分购房者也将逐渐将公积金当成房贷首选,低总价的房源将逐渐受到这部分购房者青睐,选择公积金自住购房的比例将明显增加。

附表

调整前后利率和转存临界点

定期期限调整前调整后临界点

三个月 2.85% 3.10% 8天

半年 3.05% 3.30% 16天

一年 3.25% 3.50% 30天

二年 4.15% 4.40% 46天

三年 4.75% 5.00% 60天

五年 5.25% 5.50% 90天

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约