| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

张志斌

受近来公布的6月CPI和进出口数据不佳影响,沪深两市股指周一出现低开高走走势,尽管反弹态势仍得以持续,但成交量的继续萎缩使得市场人士对于股指后续走势的争议开始加大,而即将拉开帷幕的中报行情如何演绎则成为了争议的焦点。

市场平稳应对

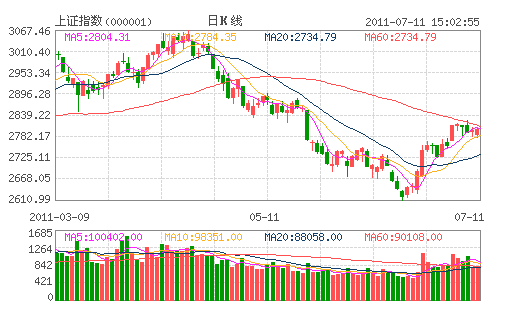

受经济数据不佳影响,上证指数周一以2789.45点低开,尽管股指很快展开反弹,但市场抛压的出现使得股指再度走低,并创出全天低点2780.67点。此后,股指在酿酒食品、汽车等板块的带动下出现震荡回升,题材股的活跃也带动了一定的市场人气,使得股指得以收复全天失地,以2802.69点报收,上涨4.92点,涨幅为0.18%。深成指报收12438.56点,上涨34.22点,涨幅为0.28%。两市合计成交1872亿元,与上一交易日基本持平。

从盘面来看,受高规格的水利工作会议影响,水利建设板块周一领涨两市,酿酒食品、供水供气、汽车、锂电池等板块也整体涨幅居前,而受经济数据影响较大的保险、银行、煤炭石油等权重板块的整体低迷则严重拖累了股指的走势。两市周一合计资金净流出达到5.73亿元。

德邦证券认为,对紧缩性政策阶段性放松的高度预期,再加上中报业绩浪的推动共同促成了本轮自2611点见底以来的反弹。就通胀压力而言,周末公布的CPI数据超出市场预期达到了6.4%,从目前的情况来看,通胀压力在短期内难以缓解,央行也在上周再度上调利率。尽管市场对货币及信贷政策放松的期许很高,但实际可能低于预期,远不到宽松的阶段,这也决定了本轮市场行情的反弹而非反转的性质。

三条主线布局中报机会

从中报公布的情况来看,随着时间的推移,愈来愈多的绩差公司开始在后期逐步公布中期财报,其对市场的影响将从正面转向负面,市场反弹结束的可能性也逐步上升。我们判断反弹结束的时间窗口期在8月下旬至9月上旬,反弹的目标点位在2900至3000点之间:随着三四季度企业盈利下滑态势的逐渐明朗,市场的估值中枢终将再度下移至2500点左右,对应2011年沪深300动态PE14倍。

平安证券分析师王韧则认为,6月高通胀数据不改市场回升趋势。上周六公布的6月份CPI数据高达6.4%,我们认为这一数据对市场短期冲击有限:一是6月通胀数据高企基本在此前市场预期范围;二是单月通胀跃升反而会强化通胀见顶回落预期。加息靴子落地、通胀高点显现总体上仍是对政策改善预期的验证,而这正是6月底以来市场企稳回升的核心推力。继续坚持对7月市场的乐观看法,政策改善预期的持续发酵、资金面的逐步正常化、商品价格回落带来的新兴市场资金回流、民间借贷风险暴露带来的国内资金偏好逆转仍将保证市场企稳回升趋势不变。

浙商证券策略分析师王伟俊等则认为,翘尾因素是CPI同比数据创出新高的主要原因,预计CPI将在三季度形成顶部,之后缓幅走低。经济增速探底、企业去库存、美国QE2终结、原油等大宗商品价格下跌、夏粮丰收、南方大旱解除以及翘尾因素等支持对三季度通胀见顶的判断。从近期央行领导的表态来看,“货币政策的制定应以环比CPI数据为依据”,预计CPI同比数据对紧缩政策的压力将有所降低。总的来看,上周央行加息并没有给市场带来系统性的影响,周六公布的通胀数据略超市场预期,预计市场将在短期内消化负面影响。在本周公布二季度经济数据之后,市场将把注意力转移到上市公司中报业绩。投资策略上,可从三条主线进行配置:1.中报预增的个股;2.从防御的角度配置低估值蓝筹股;3.自下而上深入挖掘中小盘股与战略性新兴产业部分估值合理、成长性明确的公司。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约