| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

(CFP供图)

银行理财产品市场收益普遍下降

尽管CPI还在冲高,央行也加息了,但是银行理财产品市场收益率却不涨反跌,投资债券和票据市场的主流产品目前预期年化收益率,已由6月底时最高逼近7%的水平,全线下跌至6%以下,理财抗通胀的难度明显加大。要实现抗通胀的

目标,必须承担一定的风险,可选择银行挂钩条件较为宽松的结构型产品,目前大部分产品预期最高收益率在8%左右。

本报讯 (记者方利平)尽管通胀不断飙升,央行利率也再次上调,但是银行理财市场的利率却不涨反跌。

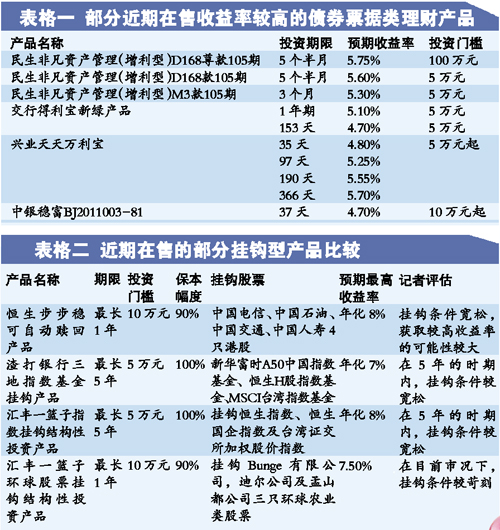

在6月下旬,多家银行推出的投资债券和票据市场的低风险理财产品,预期收益率均在6%以上,个别银行推出的产品,收益率甚至高达7%左右。不过,记者了解后发现,近期银行理财产品市场的预期收益率却普遍下跌,比如民生银行的周周盈和增利型产品,6月下旬时最高预期收益率高达6.8%~7%左右,但是目前在售的产品,预期年化收益率均已跌至6%以下的水平,如5个半月左右期限的增利型产品,预期年化收益率目前仅5.6%左右,比之前下降了1个百分点左右;交通银行的产品,在6月下旬时,多款产品高达6%以上,但是最近,其发行的得利宝理财产品,收益率均在5%左右,如最近发行的1年期得利宝产品,收益率只有5.1%,而一年以内期限的产品,则收益率均跌至5%以下。

业内人士表示,债券和票据型理财产品预期收益率的下降,既受银行间市场资金紧张的局面暂时得到缓解有关,也受银监会对理财产品市场的整顿有关。6月底时,由于银行面临年中考核的压力,各家银行想方设法撬存款,不得不提供较高的收益率;而且,当时由于市场资金紧张,银行间拆借利率也大幅飙升,其中一周和两周期产品,年化收益率甚至飙升至9%以上,不少银行通过推出投资或者直接挂钩拆借市场利率的理财产品,将募集资金立即拆出去,既可以给投资者提供较高的收益率,留住存款,又可以稳赚手续费。6月底的时间点一过,银行的揽存压力暂时缓解,而银行拆借市场的利率,也大幅下滑,必然会拉低银行理财产品的收益率。

此外,银监会叫停银行理财资产池中涉及委托贷款、信托转让、信贷资产转让、监管套利的票据以及高息揽存、银银合作等行为,也使得银行的操作空间下降,收益率势必下降。

投资建议

选挂钩型产品挂钩条件要宽松

在通胀水平高达6.4%、且可能继续上冲的情况下,理财收益率需达到6%以上,才有可能抵抗通胀,前期大受市场追捧的债券票据类产品,已无法胜任。不过,如果愿意承担一点风险,可以选择银行的挂钩型理财产品。

目前,不少外资银行推出了一些挂钩条件较为宽松的结构型理财产品,获取预期最高收益率的难度不大。此前,恒生银行、东亚银行的不少挂钩型产品,获得了10%左右的预期最高收益率。

根据市场判断挂钩条件

如恒生银行销售的步步稳可自动赎回产品,挂钩4只港股,只要在1年的期限内,4只港股跌幅从未超过40%;或者即使期间跌破了40%,但是只要在最后的观察日,股价能够回升到期初价格的94%,投资者仍然可以获得8%的预期最高年化收益率。

又如汇丰银行的一篮子指数挂钩产品,挂钩恒生指数、恒生国企指数及台湾证交所加权股价指数,在最长5年的时期内的任何一个交易日,只要三大指数涨幅均等于或大于期初价格的8%,产品就提前终止,投资者可以获得8%的年化收益率。虽然短期内三大股指仍有可能继续下跌,但是在未来5年的投资周期内,反弹超过目前水平的可能性并不小。

不过,挂钩条件宽不宽松,要视产品结构和市场条件而定,如汇丰银行的另一款环球股票挂钩产品,挂钩美国三只农业股,虽然提前触发条件只是期初价格的104%,比上述指数挂钩产品8%的涨幅低,但是由于此款产品最长投资期限只有一年,而目前美国股指处于一个相对的历史高位,在经济增长不太看好的情况下,未来一年回调的可能性很大,因此该款产品风险也比较大。

谨慎投资部分保本产品

此外,值得投资者特别注意的是,目前,不少挂钩型产品,保本比例只有90%或者95%,这意味着如果市况不好,投资者可能损失部分本金。在挂钩条件不是特别宽松,或者预期最高年化收益率不是很有吸引力的情况下,投资者应回避该类部分保本型产品,没有必要为了1~2个点的利差承担5%甚至10%的风险,否则将出现为捡芝麻丢了西瓜的情况。毕竟,目前人民币理财产品的固定收益率也可高达5%左右。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约