| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

理财课堂

本报讯 (记者赵碧莹 通讯员瑞英)个体经商户和外企职员家庭应该如何理财?由于个体经商没有社保医保等,而且经商收入不稳定,理财师表示:“陈先生家庭属于成长期阶段,但是由于收入不稳定,应该及早从小孩、父母及自身的养老问题进行入手规划。”

陈先生家庭情况

1982年出生,三口之家,女儿刚出生3个月,本人个体经商,年收入约18万~20万元;妻子同龄,在一家外企上班,工资加奖金,公积金等年总收入约8万元。支出方面,父母现在约60岁,在农村,收入暂可以自理,暂时赡养支出不大,平均每月1000元。每月家庭支出还包括:1万~1.2万元,(房贷约2500元+养车约1500元+保姆1500元+小孩费用1500元+日常支出)。

陈先生无社保医保等,所以购买了泰康人寿等意外及重大治病险,年缴约1万元,刚交了一年,共缴20年;妻子三险一金齐全,另刚帮女儿缴了教育基金1万元,共缴10年;去年年底购置了10万元小车一辆;现居住于2009年公积金按揭购入的一套87平方米二手小三房,月供约2200元,20年,基金15万(市值13.5万元),存款7万元,另有外借1万元暂未收回。

陈先生家庭的理财目标

由于现在有小孩子,支出会增大,而且经商不会长期有固定大收益,随着父母年纪大会增加赡养支出,小孩还有教育的支出,因此很有危机感,希望通过科学的理财可以给家庭有所保障。

增加保险保障

东莞证券研究所何肖贞表示,陈先生家庭成员年轻,处于家庭成长期阶段,夫妻收入不太稳定,陈先生一家三口已经有适量的商业保险,家庭资产负债率还算比较低,有一定的金融资产,现时家庭理财主要从小孩教育、父母及自身的养老问题和资产增值等问题着手。

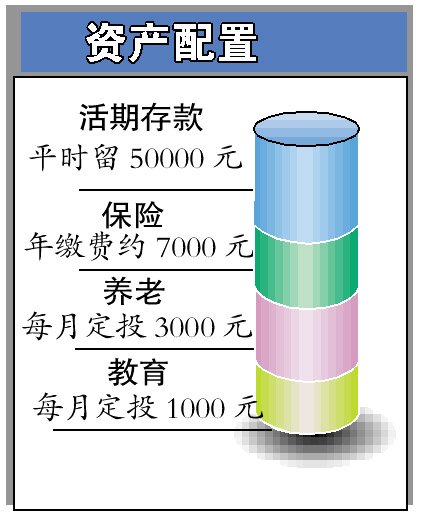

首先,风险规避与保障规划上,建议平时留有约5万元的银行活期存款应付不时之需便可。鉴于陈先生没有社保,建议增加购买住院费用及津贴保障型的保险,年缴费约500~600元,起到的保障作用是不少的。陈太太建议增加购买“意外伤害20万+意外伤害医疗2万+重大疾病健康保障30万”的险种组合,年缴费约6500元。

对于教育规划,建议每月定投1000元于“保本型基金占60%+混合型基金占40%”的基金组合,到陈先生小孩在9年义务教育结束后,会有一笔可观的教育基金。养老规划则建议陈先生每月定投3000元于“保本型基金占60%+混合型基金占40%”的基金组合,到陈先生家庭在养老时间窗口打开之时,会有一笔可观的养老启动金。

而目前来说,由于陈先生投资基金比较多,风险偏好中性。基金投资是长期的过程,所以建议陈先生对现在持有的基金采取持有不动的策略。

针对目前的市场,在基金投资品种选择上,例如消费行业基金是可以考虑的,如医药卫生、电信业务、信息技术等行业。

(大洋网-广州日报)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约