| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

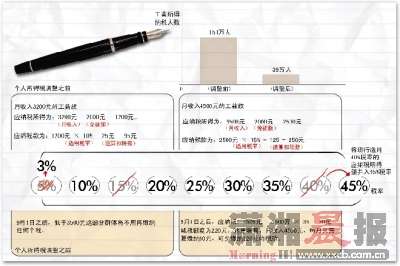

制图/冯敏超

从今年9月1日起,个税起征点将从现行的2000元提高到3500元。这意味着,新的个税法实施后,月收入低于3500元(扣除“三险一金”后)的工薪族不需再缴纳个税。

工薪收入缴纳个人所得税,要先去除纳税人缴纳的“三险一金”费用(按国家有关政策,该费用免征个人所得税),然后再按新的减除费用标准扣除3500元。

“三险一金”是指基本养老保险费、基本医疗保险费、失业保险费和住房公积金。按照国家规定,单位为个人缴付和个人缴付的“三险一金”,分别不超过月平均工资8%、2%、1%和12%。这几项加起来,法定的缴纳比例是个人工资收入的23%。按照新的标准计算,月薪在4545元以下的工薪阶层都不用缴个税。当然,月薪4545元到不了您手上,那只是您扣除“三险一金”前的“名义工薪”。

湖南省地税局统计数据显示,我省将有112万工薪族不再缴纳个税。

本报记者邓蓉 实习生武宝贵

通讯员孙熙琳 长沙报道

个税计算方法选择

按实际取得时间,非税款入库时间

修改后的个人所得税法和实施条例均规定自2011年9月1日起施行。具体到工资、薪金所得项目而言:

纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后申报入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

纳税人取得的全年一次性奖金按照以上口径计算缴纳个人所得税。

个税调整

起征点提高,9级累进税率改为7级

新修订的个税法不仅将个税起征点提高到了3500元,还将现行工薪所得9级超额累进税率修改为7级,取消15%和40%两档税率,将最低一档税率由5%降为3%,适当扩大了3%和10%两个低档税率的适用范围。第一级3%税率对应的月应纳税额由5%税率对应的不超过500元扩大到1500元,第二级10%税率对应的月应纳税所得额由现行的500元至2000元扩大为1500元至4500元。进一步减轻中低工薪所得纳税人的税收负担。同时,还扩大了最高税率45%的覆盖范围,将现行适用40%税率的应纳税所得额并入45%税率,加大了对高收入者的调节力度。新的个税法实施后,绝大多数工薪所得纳税人将受益。

个体户所得税扣除额度提高、级距扩大

承包承租经营者、个体工商户、独资和合伙企业的投资者,与工资、薪金所得者一样,修改后的实施条例和相关财税文件明确,上述个人的必要减除费用标准也由2000元/月提高到3500元/月。

此次改革也相应调整了生产经营所得税率表,即维持5级税率级次不变,对五档级距都相应作了扩大调整,如将第一级级距由年应纳税所得额5000元以内扩大为15000元以内,第五级级距由年应纳税所得额50000元以上扩大为100000元以上。通过上述调整,生产经营所得纳税人税负均将有不同程度下降,有力地支持了个体工商户、承包承租经营者、独资企业和合伙企业的发展。

申报缴纳税款期限延长

现行个人所得税法规定,纳税人、扣缴义务人申报缴纳税款的时间为次月7日内,而企业所得税、增值税、营业税等税种申报缴纳税款的时间一般为次月15日内,时间差异较大,可能导致纳税人、扣缴义务人在一个月内需要两次或多次前往税务机关办理各相关税种的申报纳税事宜,增加了纳税人、扣缴义务人办税的事务性负担。

按照优化纳税服务的要求,此次改革将个人所得税的申报缴纳税款时间由原先的次月7日内延长至15日内,与其他主要税种的申报缴纳时间一致起来,便于纳税人、扣缴义务人到税务机关集中办税,以减轻扣缴义务人和纳税人的事务性负担。

个税计算

全年一次性奖金个人所得税计算

例:我国公民韩先生在某一公司工作,2011年12月3日取得工资收入3400元(已扣除“三险一金”),当月又一次取得年终奖金24100元,其应缴纳多少个人所得税?

韩先生因当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12个月,得出月均收入2000元,其对应的税率和速算扣除数分别为10%和105元。

应纳税额=(24100+3400-3500)×10%-105=2295元

影响

全省工薪纳税人数减少112万

新的个税法实施后,月收入低于3500元的工薪族不再缴纳个税。减除费用标准提高到3500元/月后,据初步测算,全省工薪所得纳税人占全部工薪收入群体的比例由26.55%降为6.66%,全省工资薪金纳税人由151万人减至39万人,下降74.17%。

全国税收减少1600亿元

据统计,以2010年个人所得税为基数,提高工资薪金所得减除费用标准和调整工资薪金所得税率结构,全国减收约1440亿元。

调整个体工商户生产经营所得和承包承租经营所得税率级距,全国减收约160亿元。

合计全国全年减少财政收入约为1600亿元。

[相关链接]

“起征点”与“减除费用标准”有什么不同

起征点是指税法规定的对课税对象开始征税的最低界限。当课税对象数额低于起征点时,无须纳税;当课税对象数额高于起征点时,就要对课税对象的全部收入征税。

“减除费用标准”通常又称“免征额”,它是对个人收入征税时允许扣除的费用限额。当个人收入低于减除费用标准时,无须纳税;当个人收入高于减除费用标准时,则对减去减除费用标准后的个人收入征税。

由此可见,“减除费用标准”与“起征点”并不是同一个概念。我们所说的“3500元/月”应称作“减除费用标准”,而不是“起征点”。

3次调整工薪所得减除费用标准

按照税法规定,个人工资薪金所得以每月收入减除一定费用后的余额为应纳税所得额,体现居民基本生活费用不纳税的原则。当居民维持基本生活所需的费用发生较大变化时,减除费用标准也要作相应调整。

现行个人所得税法施行以来,已按照法律修改程序先后两次调整工薪所得减除费用标准:2006年1月1日起由800元/月提高到1600元/月,2008年3月1日起由1600元/月提高到2000元/月。为进一步降低中低收入者税收负担,缓解物价上涨对居民消费能力的影响,这次改革将工薪所得减除费用标准由现行每月2000元提高至3500元,提高的绝对额超过前两次调整的绝对额之和。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约