| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

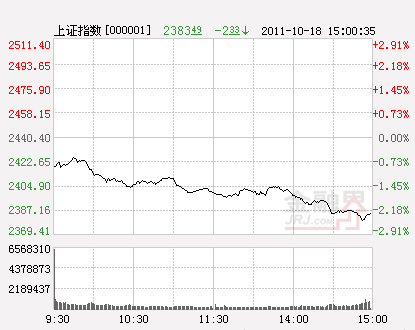

周三、受美欧股市收高及偏暖的消息面刺激,沪深两市股指早盘双双高开,传媒教育、三网融合、印刷包装等板块冲高的带动下,股指惯性两次冲高,沪指一度攻上20日均线,但因买盘不济而受阻回落,随着房地产、有色等板块的走低,大多数板块相继走软,股指填补当日跳空缺口泛绿下行,沪指探至2374.42点,随着券商、保险、石油、银行、煤炭、机械等板块纷纷拉升,股指掉头快速回升翻红,沪指一度冲至2401点,受阻后再度回落,沪指在10日线附近震荡徘徊,因多头乏力,股指失守10日均线,呈现弱势横盘整理格局至尾盘,沪指终盘报收于2377.51点,跌5.98点,跌幅0.25%,呈现一根带有较长上影线的小阴线,全日成交量531.7亿元,较周二萎缩了近三成,铁路基建、印刷包装、石油、自行车、开发区板块指数涨幅居前,飞机制造、医疗器械、宁夏、西藏、多晶硅板块指数跌幅居前,创业板指数跌幅0.27%,中小板指数跌幅0.86%。

乍暖还寒冬有日

消息面上、前三季GDP增长9.4% 年内中国经济有望"软着陆"。GDP破9的话,会否推动降准备金,可以观察。相应的板块目前表现较为强势,继续观察其增量情况。股票约定式回购交易或将试点,此举意在增加企业融资渠道,并为资本市场增添活力。对于券商板块和股市都构成利好。

六中全会通过深化文化体制改革决定。此消息利好于文化产业,继续观察文化产业板块的潜力股,尤其是其中的新股次新股有分红预期的品种。十部委发文促进战略性新兴产业国际化发展,此消息利好于新兴产业及相关品种;铁道部获部委支持,铁建债正式成为政府支持债券,此消息对铁建业及相关品种构成了利好;铅酸储电池业准入条件有望11月前后推出的消息则对铅酸储电池业够长长期利好;多晶硅价格半月内下跌30%的消息对多晶硅业构成利空;我国确定第二批城市矿产示范基地;此消息对矿业构成利好;而中关村(000931)科学城(000975)发展规划发布、重庆城乡总体规划获批分别利好于中关村科学城和重庆城乡区域板块;

在国际方面、昨夜美股强劲收高,道指上涨1.58%,纳指上涨1.63%,标普上涨2.04%,欧洲主要国家股市互有涨跌。美股突破中期均线之后围绕中期均线拉锯反复,美欧股市的收高对新兴市场具有一定的正面作用;纽约原油期货上涨1.96美元,报收于每桶88.34美元,涨幅为2.3%;纽约黄金期货下跌23.8美元,报收于每盎司1652.8美元,跌幅为1.4%。受中国经济增速放缓等一系列因素的影响,油价曾一度探底至85.55美元/桶。大宗商品涨跌不一,区别对待。目前缺乏走主升浪的品种、缺乏足以带动相关板块大行情或者中级行情的品种。

穆迪下调西班牙主权评级。穆迪表示下调西班牙评级的原因在于,当前的主权债务危机仍未浮现出一项可靠的解决方案",且恶化中的全球经济增长前景正在对西班牙的增长前景造成损害,而"经济增长速度的下滑反过来将令西班牙更加难以实现其雄心勃勃的财政目标。中国8月大幅减持美债365亿美元,此举结束了此前四个月的增持。8月的减持规模,创下今年以来的纪录。美元资产在外汇储备中的占比或许正出现一定的变化,即占比下降。外储多元化的效果渐渐明显。

今日消息面总体较为平静,相对偏多,美欧股市收高、股票约定式回购交易或将试点、以及文化体制改革等行业及区域的利好,但“乍暖还寒冬有日”, 心有所愿待春色。

扩容是喋喋不休的最大元凶

今日沪深两市股指呈现出高开冲高、回落收低的盘势,19个板块指数上涨,159个板块指数下跌,沪指10日均线争夺无果而归,热点凌乱而短暂,弱势特征为未明显。

从国内来看,第三季度GDP较去年同期增长9.1%,连续三个季度下滑且下滑速度之快,让市场略感意外。但总体来看尚处于9%的高位之上,且“硬着陆”风险较小,因而紧缩的货币政策短期内不会有大的改变。9月份我国CPI同比上涨6.1%,CPI呈现出逐渐回落的势头,但在物价上涨过快问题尚未得到有效解决的情况下,及CPI尚未回落到5%的调控目标前,货币政策也是不宜放松的;

从国际来看、因对美国经济前途所持忧虑情绪的升级,全球央行减持美国国债数量创出新高,各国央行正在寻求外汇储备多元化,中国也于8月大幅减持美债365亿美元。欧债危机方面、由于多国政治角力,最终解决方案难以顺利出台。国际评级机构穆迪投资者服务公司18日宣布下调西班牙主权债务评级。从Aa2降至A1,前景展望为负面,继德意志银行警告法国可能在年底前被列入降级观察后,穆迪更猛开“血口”警告:法国债务已经恶化,目前是AAA评级中最弱的国家。欧债危机有卷土重来的势头,

扩容方面、大盘股的发行与上市登陆仍未市场关注的焦点话题,昨日中国水电高调上市及惊魂表现,大大超出前期市场的预期,随场内资金疯狂炒作,其盘中暴涨38.22%,全日换手率也高达93.96%,随着其“升天”,则股指应声“落地”,跷跷板效应显露无遗,其快速“抽血效应”令市场不堪重负,望风而下。中国水电放电“击沉”了大盘。昨日两市总市值蒸发超过5000亿元。其上市首日的大考令股指几乎交上了白卷。随着特别停牌后的恢复交易,早盘呼啸而上的中国水电如期出现了开闸泄洪的一幕,今日低开低走,显露出狰狞面目,一度剑指跌停,正步入回归之旅,从而继续对大盘构成了拖累,对人气构成了杀伤。中国水电对市场的挤出效应十分明显。其涨跌都对市场带来了负面影响。

更严重的问题是,继中国水电后,中交股份、陕西煤电以及新华人寿等超级大盘股群处于待发状态,而陕煤股份、中交股份、新华保险将分别拟融资172亿元、200亿元、180亿元。目前已经过会等待发行的首发新股申报的计划募集资金合计516亿元,这还不包括未披露筹资计划的东吴证券等3家公司。超级大盘股的扩容的梦魇尚未终结。许多投资者无疑会因担心未来更多如中国水电的超级IPO的出现而绝望离市。其实这也很正常,2007年末沪指在5000点左右时,股票总市值为32.7万亿、流通市值9.3万亿,而四年后市场在2300点左右时,市场总市值23万亿、流通市值却达17.6万亿。不到四年时间、在股民忍受极大亏损的同时,发行的新股和解禁的限售股流通市值增加了89%,怎么来的呢?无限制发行新股和巨量解禁限售股。可见、致使中国A股熊冠全球的第一元凶就是无限制的扩容。加之诸多利空因素的纷沓而至,致使目前两市A股整体市净率仅2.18倍,已有21只个股破净,358只个股的市净率低于2.02倍,已低于1664点水平,但市场仍处于跌跌不休的喘息中。但中国水电上市首日的超水平发挥,或是管理层所希望看到的,中国水电高调上市及表现再次表明国企融资成功,也似乎预示着股市还健康,融资功能良好,暂无须维稳救市的,中交股份、陕西煤电、新华人寿等超级大盘股可按既定计划照上无事了。若真如此,则中国A股真难雄起了。

因而、操作中,仍宜以轻仓观望为主,多看少动,稳健者仍可借机加强学习和研发,待大盘见底企稳后而行,投机者仍宜以短线运作为主,避免恋战,见好收兵,知足常乐。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约